Menú

Cerrar

Todo lo que debes saber de un forward de monedas antes de tomarlo

Autor: NetGO Financial Risk Management

Fecha: Febrero 2023

Compartir

[kiwi-social-bar id="743"]

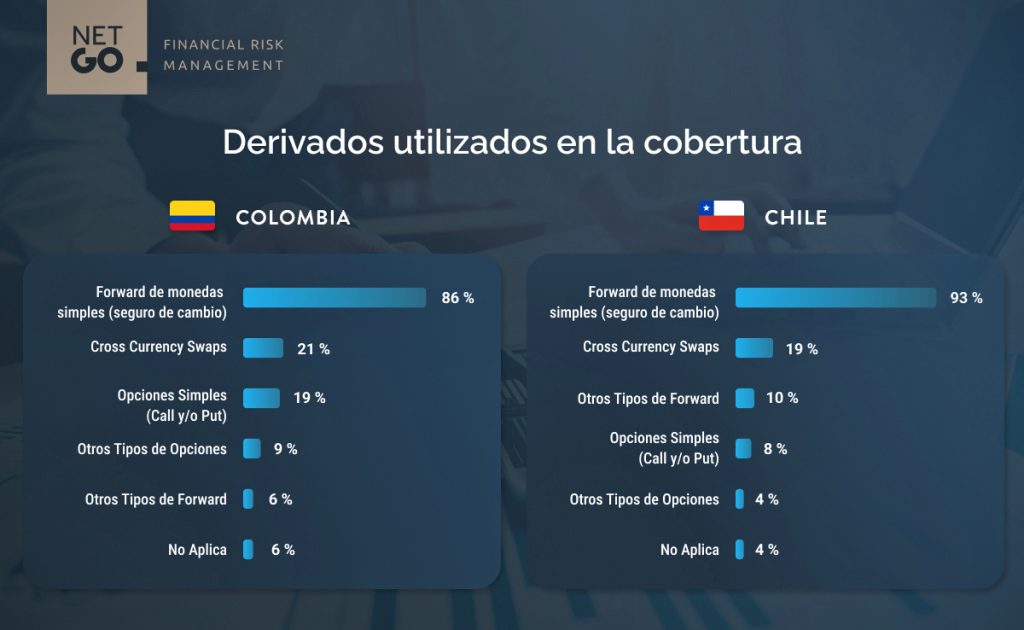

Por su simpleza, profundidad y liquidez de mercado, el forward es el instrumento de cobertura más utilizado en Chile y Colombia, entre otros países. Aquellas empresas que estén pesando en tomarlo deben conocer ciertos elementos clave para darle un uso correcto.

¿Qué hacer antes de tomar un forward?

Por regla general, antes de tomar un derivado la empresa debe tener definida una política de gestión del riesgo cambiario que incluya estrategia, responsables de ejecución, riesgo que se busca cubrir, instrumento que se utilizará, forma de contabilización, entre otros puntos. Lo que se busca con esto es un alineamiento entre el directorio y el equipo de finanzas.

Pero además se debe considerar que las empresas cuentan con dos tipos de exposición: la contable y la extracontable. La primera tiene que ver con todas las partidas en una moneda distinta a la funcional pero que están dentro de la contabilidad, como cuentas por pagar, cuentas por cobrar, caja, deuda, entre otras.

Una década atrás, un objetivo de las empresas podía ser llevar la diferencia de tipo de cambio lo más cercano a cero posible. Otra opción consistía en proteger el margen de la empresa, que tiene que ver con el segundo tipo de exposición, o sea la extracontable. En este caso se considera que el riesgo de moneda no sólo se basa en lo que tiene la compañía en el balance, sino también en cosas que no entraron en este pero que son inherentes al negocio y tarde o temprano afectarán el activo o el pasivo.

Esta dicotomía puede resolverse con el Hedge Accounting, cuyo objetivo es el de alinear la contabilidad con los intereses económicos y financieros de una empresa a la hora de tomar decisiones de cobertura. En el caso del FX, las empresas hoy pueden tomar coberturas de partidas que aun no existen en el balance, pero sin afectar la diferencia de cambio. Incluso permite que la compensación final con el derivado se lleve a la misma cuenta del objeto cubierto. En este marco, el forward es el derivado más utilizado para protegerse de ambos tipos de exposición.

¿Qué es un forward, para qué sirve y cuáles son sus ventajas?

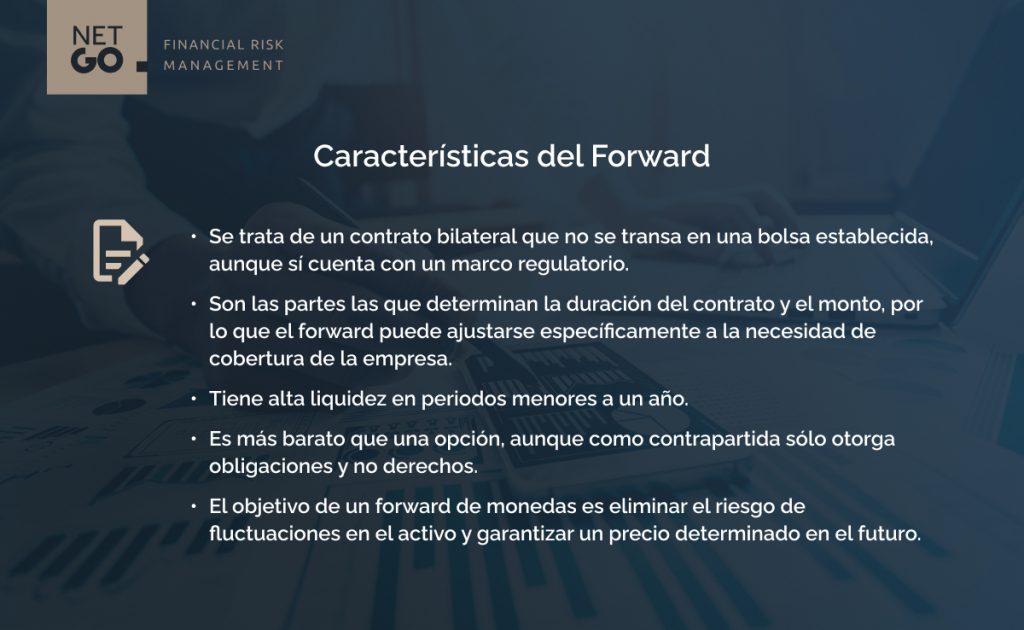

Un forward es un contrato en el cual dos partes acuerdan comprar o vender un activo en una fecha futura determinada a un precio acordado con antelación. Este contrato es utilizado principalmente para eliminar el riesgo de fluctuaciones en el valor de un activo, en este caso de monedas, y garantizar un precio determinado en el futuro. El forward no se transa en una bolsa establecida, aunque sí cuenta con un marco regulatorio, y resulta de suma cero: mientras uno toma posición vendedora, el otro adopta la compradora.

Entre las grandes ventajas del forward figuran que, a diferencia del futuro, en este caso las partes son las que determinan la fecha de vigencia, siendo su liquidez muy alta en periodos menores a un año.

También son las partes las que determinan el monto, por lo que la empresa no está obligada a comprar paquetes preestablecidos como en el caso de los futuros, sino que puede trabajar con montos que se ajustan específicamente a su necesidad de cubrir un descalce o flujo.

Además, el forward obliga a ambas partes, por lo que es más barato que una opción, que otorga derechos pero no obligaciones y por ende es más costosa.

Otra diferencia entre ambos instrumentos radica en que la prima de una opción se paga al inicio, lo cual de cierta manera inhibe a las empresas utilizar caja al comienzo. En el forward la compensación es incierta hasta el vencimiento.

¿Cómo se calcula el precio del forward?

Para calcular el precio del forward se debe tomar el precio spot, por ejemplo del peso chileno si la paridad elegida es USD – CLP, y sumarle los puntos forwards estipulados según la duración del contrato. Los puntos forwards son diferenciales de tasas locales de CLP y de USD, y resultan muy difíciles de conocer para las empresas, salvo que cuentes con Xymmetry.

Con la plataforma de NetGO puedes calcular el precio sin spread de un forward, conocer su valorización en línea actualizada en función de la variación del spot y de las tasas implicadas, y configurar alertas que te notifiquen cuando esté por vencer algún contrato para que no te quedes sin cobertura.

¿Cómo evalular si el forward fue o no efectivo?

Lo importante es que aquello que la empresa gane o pierda por el forward debería verse perfectamente compensado por el objeto de cobertura. El plazo y el monto debería determinarse en función del diagnóstico, la estrategia y la política de gestión del riesgo cambiario establecida.

Más allá de la compensación final, durante su vida el forward genera un Mark to Market (MTM). Esto es importante para las empresas que cuenten con uno vigente, ya que deben estar incluidos en los estados financieros.

Estos suelen figurar en la diferencia de tipo de cambio salvo que tengamos contabilidad de cobertura, y de ahí la importancia de contar con Hedge Accounting como se había mencionado anteriormente.

Lo relevante en este punto es que la forma de evaluar el derivado no debería ser si al final del contrato se ganó o se perdió dinero, sino si se logró eliminar la exposición al riesgo cambiario que la empresa tenía al momento de tomarlo.