Menú

Cerrar

LAST TRAIN TO SOFR: POR QUÉ HAY QUE MIGRAR AHORA Y CÓMO HACERLO

Autor: NetGO Financial Risk Management

Fecha: Marzo 2023

Compartir

[kiwi-social-bar id="743"]

A tres meses del deadline, todavía permanecen en LIBOR más del 50% de los instrumentos, y se estima que a nivel mundial hay más de 5 trillones de dólares escritos en la vieja tasa. Pese a los avances de los últimos meses, la transición a SOFR no cuenta con la celeridad que se esperaba. Sin embargo puede resultar perjudicial para las empresas no dar el salto, y para eso deben conocer las diferentes formas que existen de migrar.

Los problemas de quedarse en LIBOR

Muchas empresas postergaron la transición a la espera de que se consolidara el nuevo mercado, y en pos de conocer experiencias de otras firmas, sobre todo vinculadas a su sector. Pero el tiempo se agota y crecen los peligros potenciales de quedarse atado a una vieja tasa. Se pueden resumir en dos grandes problemas:

1- Valorización y regulación de mercado: ¿cómo valorizo potencialmente mis instrumentos inscriptos en LIBOR si desaparece esta tasa? Se habla de que aparecería una LIBOR sintética, la cual publicaría un valor. Pero ¿es conveniente tomar para valorizar tasas swap construidas artificialmente?

2- Unwind o prepago: si una empresa se queda en LIBOR con un crédito después del 30 de junio y luego quiere prepagarlo queda completamente sujeta a la voluntad de la contraparte. Esta última puede argumentar con justa razón baja liquidez de la vieja tasa o poca profundidad, y de este modo el cierre puede ser muy desfavorable para la empresa.

Hoy en día, quedarse en LIBOR y no migrar representa un riesgo muy grande, e incluso bancos e instituciones financieras piden con más insistencia a las compañías hacer el cambio.

Cómo efectuar la migración

La opción fallback: si una firma tiene LIBOR a 3 meses, se la reemplaza por SOFR + fallback a 3 meses más el mismo spread que tenía en LIBOR. Si lo que se tenía era LIBOR más 2, el resultado sería: SOFR + fallback + 2. De esta manera se queda en las mismas condiciones a través de un indicador como fallback que es muy transparente y público.

El problema es que no necesariamente el fallback representara el spread que le tengo que sumar a SOFR para llegar a LIBOR. Si la contraparte ofrece esta opción posiblemente sea tomando la Daily Compounded SOFR, salvo que el banco ya tenga implementado Term SOFR. ¿Pero qué tal si ese fallback no representa tan bien el cambio de LIBOR a SOFR?

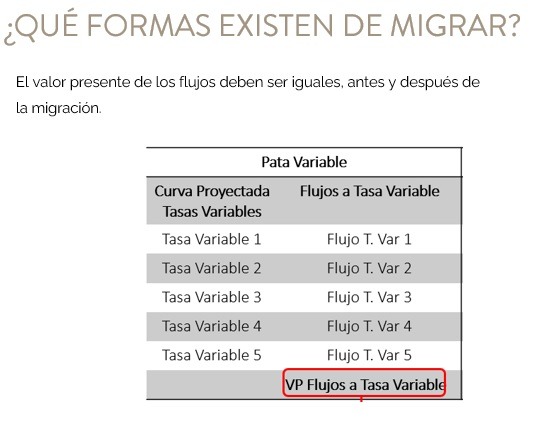

Migración a mercado: para entender este metodología imaginemos que una empresa tiene un crédito a tasa variable como la LIBOR. ¿Cómo se valoriza a mercado un crédito o cómo se valoriza una pata variable de un swap? En función de las curvas de mercado inscriptas sobre LIBOR (el Interest Rate Swap de LIBOR) puedo proyectar de cuánto va a ser la LIBOR para cada uno de mis pagos futuros, ya sea en un crédito o en una pata del swap.

De esta manera puedo obtener a cuánto el mercado hoy día pricea que van a ser los pagos de intereses de mi crédito o swap en el futuro. Así puedo calcular cada uno de los flujos futuros de mi swap o crédito. Pero cada uno de estos flujos no pueden sumarse porque corresponden a distintos momentos del tiempo, y se sabe, el dinero tiene un valor en el tiempo. Por eso para sumarlos debo llevarlos todos al mismo periodo de tiempo, y lo más sencillo es traerlos a valor presente. Recién entonces es posible sumarlos y en función de ello, calcular cuánto vale mi crédito hoy día o eventualmente cuánto vale la pata variable versus la pata fija de un swap, por lo que es posible saber el mark to market de un swap o de un crédito.

Ahora bien, ¿se debe tomar como referencia la Term SOFR o la Daily Compounded SOFR? ¿Cuánto le tengo que sumar a LIBOR para que el valor presente del crédito que tengo hoy día sea igual al valor presente del crédito que estoy escribiendo en SOFR? De allí surge el spread que debe compararse con fallback para determinar cuál es la opción más conveniente. Realizar este ejercicio resulta clave para estar en mejores condiciones de hacer la migración, ya que al tratarse de un tema operacional, no debería haber un pérdida por temas de mercado.

NetGO entiende los distintos instrumentos y tasas a partir de las cuales la empresa eventualmente optaría por cambiarse y por eso puede ofrecer un cálculo de cada una de las alternativas para que el cliente elija la más conveniente. Desde nuestra óptica consideramos que una buena gestión del área de finanzas consiste en evaluar si esta alternativa no genera un aumento del pasivo o una pérdida considerable del Mark to Market en el caso del swap, que podría evitarse haciendo el cambio a mercado.