Menú

Cerrar

Conceptos claves para hacer la transición de Libor a SOFR

Autor: NetGO Financial Risk Management

Fecha: Marzo 2023

Compartir

[kiwi-social-bar id="743"]

En menos de 100 días LIBOR llegará a su fin y SOFR tomará definitivamente su lugar. Pese a la proximidad del 30 de junio de 2023, todavía hay muchas empresas sin realizar la transición. Para llevarla adelante es imprescindible conocer algunos conceptos claves que explican en qué consiste este cambio de tasas.

¿Por qué desaparece Libor?

La LIBOR se construye a partir de una encuesta a 13 grandes bancos que indican a qué tasa prestan a sus pares a un plazo en particular, como puede ser 1, 3 y 6 meses. De estas observaciones, se eliminan las 2 más outlier y el resto es promediado. Esta metodología se prestaba para cierta tergiversación que dio lugar a fuertes cuestionamientos.

Se puso en duda si la LIBOR representaba realmente el riesgo sistémico e interbancario y se definió su reemplazo. Sin embargo la gran cantidad de transacciones que había inscriptas llevó a que se extendiera la vigencia de la LIBOR USD hasta el 30 de junio de 2023.

Las principales características de SOFR, el reemplazo de LIBOR

El comité de Estados Unidos eligió como nueva tasa a la SOFR, la cual cuenta con algunas características particulares.

– Se construye con transacciones overnight, de un día para el otro.

– Cuenta con garantía del bono del tesoro de EEUU, por lo que pasa a ser lo más cercano a una tasa libre de riesgo que uno podría encontrar.

– Representa mucho mejor el costo del préstamo interbancario y el riesgo sistémico asociado al dólar.

– El mercado acogió muy bien la tasa, y por lo tanto ya cuenta con enorme liquidez.

Gran parte de los nuevos créditos ya figuran inscriptos en SOFR. Sin embargo queda ver qué ocurre con los que habían sido inscriptos en LIBOR.

¿Cómo calculo cuánto tendré que pagar con SOFR?

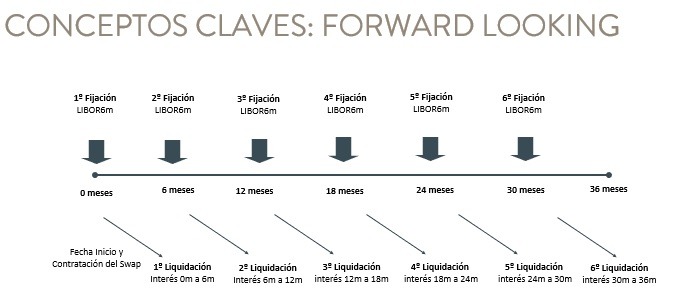

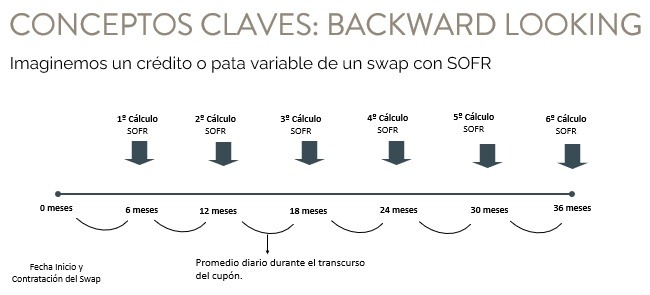

La LIBOR tiene la particularidad de ser forward looking, por lo que existen distintos plazos y el día cero ya se sabe cuánto se va a pagar el próximo cupón a través del fixing. Esto acomoda mucho a la empresa en el presupuesto, flujo de caja y contabilidad, facilitando cuestiones operativas. Por su parte, en SOFR no hay distintos plazos, sino que la tasa es a un sólo día. Además es backward looking: cuando llega el día del cupón se mira para atrás para determinar cuál es la tasa a pagar como interés. El problema es que hasta tanto llegue el día de vencimiento, no se sabe cuánto hay que abonar.

La Daily Compounded SOFR surgió como la composición diaria de SOFR a un plazo determinado, y está elaborada en base a observaciones de intereses devengados durante el periodo en cuestión. Es otras palabras, se trata de un promedio acumulado de SOFR para cada uno de los pagos. Para eso se emplea el Lookback, que tiene que ver con el cálculo de hasta qué día para atrás se considera para obtener el promedio. En la práctica, este se ubica siempre entre 5 y 2 días para atrás.

Más allá de este avance, muchos plantearon problemas operativos y de flujo de caja al tener que empezar a trabajar con una tasa backward looking. A partir de ello, la Chicago Mercantil Exchange (CME) creó la Term SOFR, es decir, una SOFR forward looking pero basada en transacciones de mercado, no en la potencial intención de préstamos como la LIBOR. Para eso, la CME toma los futuros que se operan en su plataforma, y que cuentan con enorme liquidez, y de ahí desprende cómo se comportará SOFR a uno, tres, seis o doce meses, en función de la tasa que se publica todos los días en estos periodos.

Llegados a este punto bien vale una aclaración: Daily Compounded SOFR a seis meses no es lo mismo que Term SOFR a seis meses. Mientras la Term SOFR es la mirada de cómo cree el mercado que estará la SOFR en seis meses más a partir de transacciones a futuro, la Daily Compounded SOFR es efectivamente cómo fue el día a día de la SOFR en los últimos seis meses promedio. Hecha esta aclaración, lo cierto es que rápidamente creció el uso de Term SOFR para inscribir nuevos créditos y derivados al poder sostener la ventaja de ser forward looking como LIBOR, con la diferencia de estar basada en transacciones y no en encuestas.

Tanto en Chile como en Colombia, la Term SOFR sigue siendo una noticia en desarrollo, ya que la banca ya tenía todo preparado desde el punto de vista legal y de plataforma para realizar la transición a la Daily Compounded SOFR. Más allá de que hoy la mayoría del mercado de derivados está en Daily Compounded SOFR, la Term SOFR tiene una creciente liquidez, e inversionistas altamente calificados como EEUU contienen trillones de dólares en esta tasa. En cualquier caso, conviene consultar a la contraparte si tiene disponible esta opción de la Term SOFR y si la respuesta es negativa, lo relevante y razondable es pasarse a Daily Compounded SOFR.

El mercado desarrolló un backup plan en caso de que la migración a SOFR no tenga la celeridad deseada y fue entonces que apareció Fallback. Se trata de un indicador que se publica todos los días, y que básicamente muestra en cuánto tengo que ajustar SOFR para que represente a LIBOR tres meses, por ejemplo. Simplificando la fórmula a tres meses sería la siguiente: LIBOR 3M = SOFR+ Fallback 3M.

Fallback sirve también como una referencia a la hora de hacer la migración, para tener una idea aproximada de a cuánto deberían modificar un contrato LIBOR para pasar a SOFR. Puede ser además que realizar la migración a través de Fallback sea lo más rápido, pero no necesariamente lo más conveniente. Por eso desde NetGO consideramos que una buena gestión del área de finanzas consiste en evaluar si esta alternativa no genera un aumento del pasivo o una pérdida considerable del Mark to Market en el caso del swap, que podría evitarse haciendo el cambio a mercado.