Menú

Cerrar

Daily Compounded SOFR o Term SOFR: ¿Qué tasa me conviene usar?

Autor: NetGO Financial Risk Management

Fecha: Noviembre 2022

Compartir

[kiwi-social-bar id="743"]

¿Qué tasa me conviene usar?

Si una empresa tiene créditos asociados a LIBOR debe cambiarse a Daily Compounded SOFR o a Term SOFR. Fue tal el éxito de Term SOFR al solucionar la incomodidad de contar con una tasa backward looking, que el comité ARRC (Alternative Reference Rates Committee) que eligió a SOFR para suceder a LIBOR la terminó reconociendo como tasa validada para hacer nuevos créditos en esta transición desde la LIBOR. De hecho, los créditos en Term SOFR ya superan los 2 trillones de dólares.

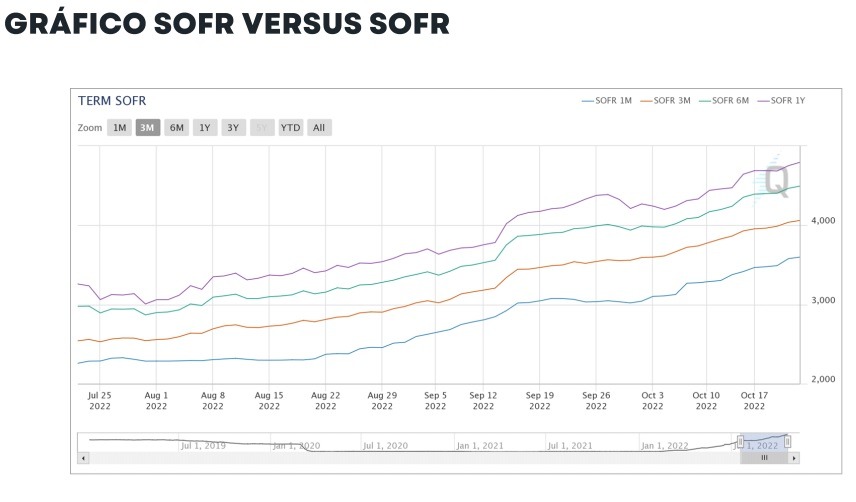

Esta rotunda aceptación generó el problema de que había muchos créditos en Term SOFR, pero la liquidez de los derivados estaba por completo en Daily Compounded SOFR. Entonces hasta hace pocos meses ocurría que las empresas se endeudaban en Term SOFR, pero cuando se tenían que cubrir, el único derivado se hacía sobre Daily Compounded SOFR. Si bien ambas tasas son cercanas, no son iguales.

El Chicago Mercantil Exchange (CME), que ya venía haciendo derivados en Term SOFR, recibió el aval del ARRC y esto se tradujo en una mayor liquidez, que a noviembre de 2022 ya supera los billones de dólares. Sólo quedaban pendientes de resolución temas menores de valorización de estos derivados.

¿Qué tener en cuenta a la hora de cambiarse de LIBOR a SOFR?

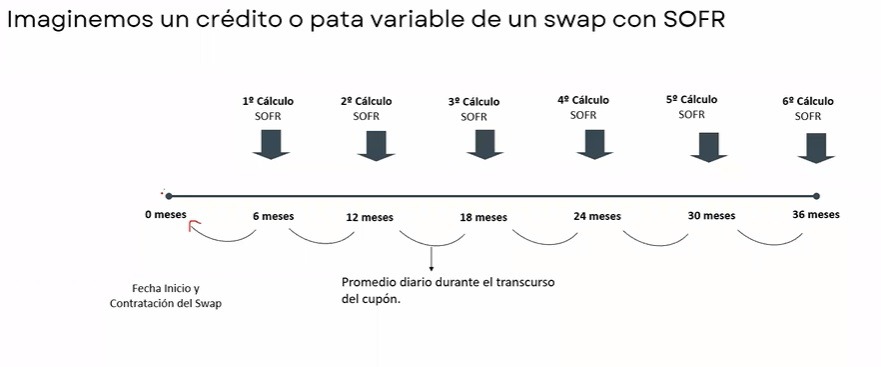

Se debe evaluar cuál es el cambio exacto y justo en el cual una pata, por ejemplo un derivado en LIBOR más spread, da el mismo resultado que otro en SOFR más spread al proyectar la tasa. Pero, ¿a qué tasa hay que cambiarse? ¿A Daily Compounded SOFR o a Term SOFR? A comienzos de 2022 la recomendación era cambiarse a Daily Compounded SOFR porque Term SOFR no tenía la liquidez necesaria, pero ya para noviembre de 2022 la situación es distinta, porque Term SOFR cuenta con enorme liquidez.

Lo que sí hay que tener presente es que en caso de cambiar el crédito de LIBOR a Daily Compounded SOFR o a Term SOFR, y si dicho crédito tiene asociado un derivado, este también debe cambiarse, y lo mejor es hacerlo en el mismo momento. Dada la creciente liquidez de Term SOFR, en caso de pasar un crédito a esta tasa, lo más recomendable es que el derivado asociado también pase a Term SOFR, ya no hace falta pasarlo a Daily Compounded SOFR porque el riesgo de falta de liquidez se redujo drásticamente.