Menú

Cerrar

Swaps en auge en Chile y Colombia: Motivos de su crecimiento

Autor: NetGO Financial Risk Management

Fecha: Febrero 2024

Compartir

[kiwi-social-bar id="743"]

Los montos vigentes en swaps de tasa de interés subieron 40% en Chile, mientras que Colombia registró avances en este instrumento y en el de monedas.

Chile registró un incremento del 40% en los montos vigentes de swaps de tasa de interés en 2023. Por su parte, Colombia cerró el año pasado con aumentos en el uso de este instrumento y en algunos swaps de monedas.

Los swaps se encuentran bastante por detrás de los forwards en el ranking de los derivados más utilizados en la región, tal como lo demostró la última encuesta a empresas realizada por NetGO. Sin embargo, su utilización viene en ascenso en ambos países.

Swaps de tasas de interés en Chile

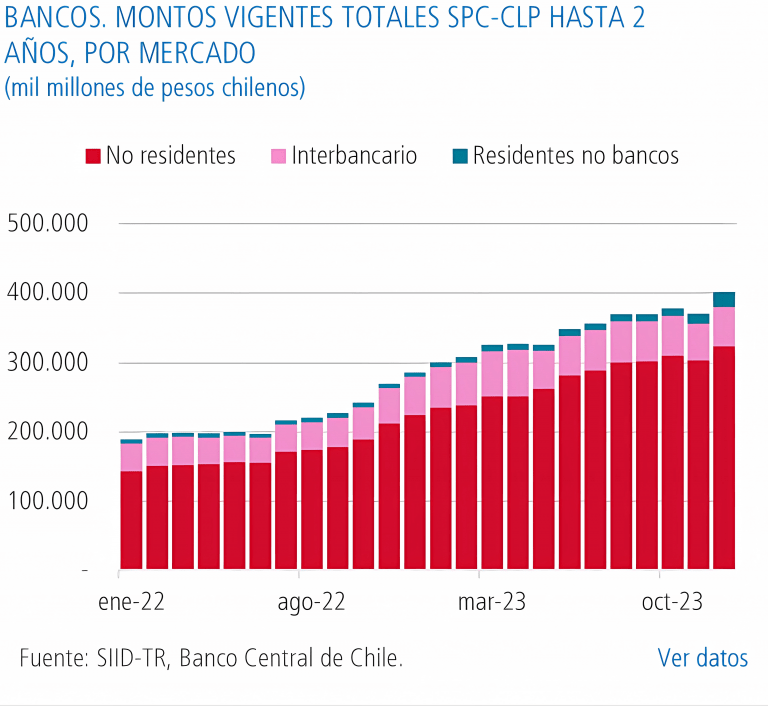

En diciembre 2023, el monto vigente de los bancos en derivados swaps promedio cámara – CLP de hasta dos años fue de $401.545 mil millones. De esta manera, registró un incremento de 8,6% ($370.000 mil millones) respecto a noviembre y de 42% en comparación con diciembre de 2022 ($280.000 mil millones).

El alza del portafolio vigente de estos swaps de tasa de interés se dio con todas las contrapartes: No residentes 6,2%, interbancario 10,2% y Residentes no bancos 54,5%, según publicó el Banco Central de Chile.

En términos netos, los bancos aumentaron su posición de venta de tasa variable, alcanzando $16.120 mil millones (noviembre: $8.253 | +95,3%). En particular, con los No Residentes registraron una posición vendedora de $8.832 mil millones (noviembre: $1.356 | +551,4%), en tanto con los Residentes No Bancos, esta fue de $7.288 mil millones (noviembre: $6.897 | +5,7%).

Respecto a montos transados, la actividad del mercado de Swap Promedio Cámara Nominal hasta dos años aumentó en diciembre, llegando a $77.633 mil millones (noviembre: $70.951 | +9,4%). La subida se dio con Residentes no bancos y No Residentes, en 66,7% y 7,8%, respectivamente.

Swaps de tipo de cambio (FX swap) en Chile

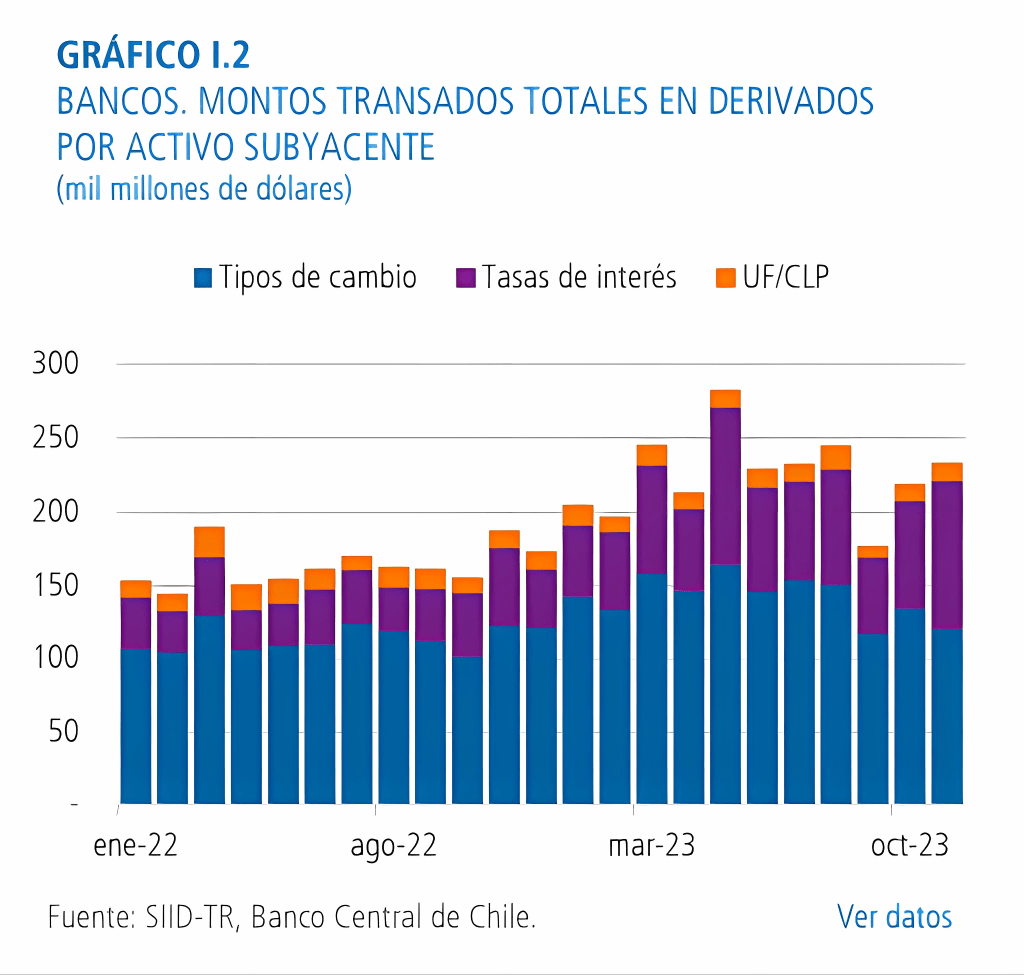

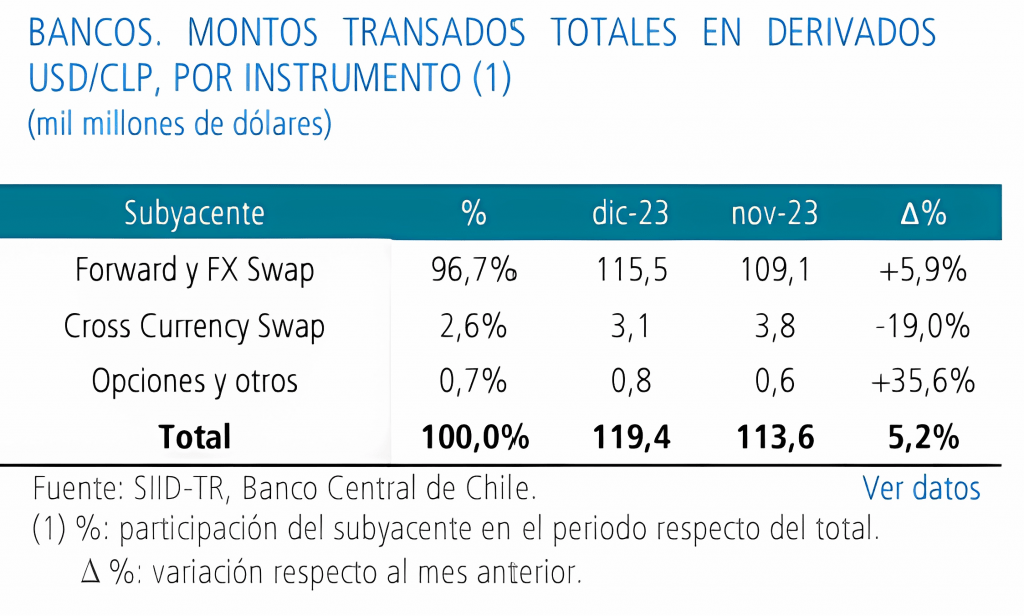

El monto vigente total del mercado de derivados USD/CLP de diciembre fue de USD $306 mil millones, registrando una leve caída respecto a noviembre. Los Forward y FX swap, que son los instrumentos más utilizados, bajaron un 2,7%. Respecto de las contrapartes, hubo una disminución de la posición con los No residentes de 2,5%.

La actividad del mercado de derivados USD/CLP fue de USD 119 mil millones, un 5% más que en noviembre. Se utilizaron instrumentos Forward y FX swap por USD 116 mil millones, con una subida de casi 6% explicada principalmente por las operaciones del mercado Interbancario y con los No residentes.

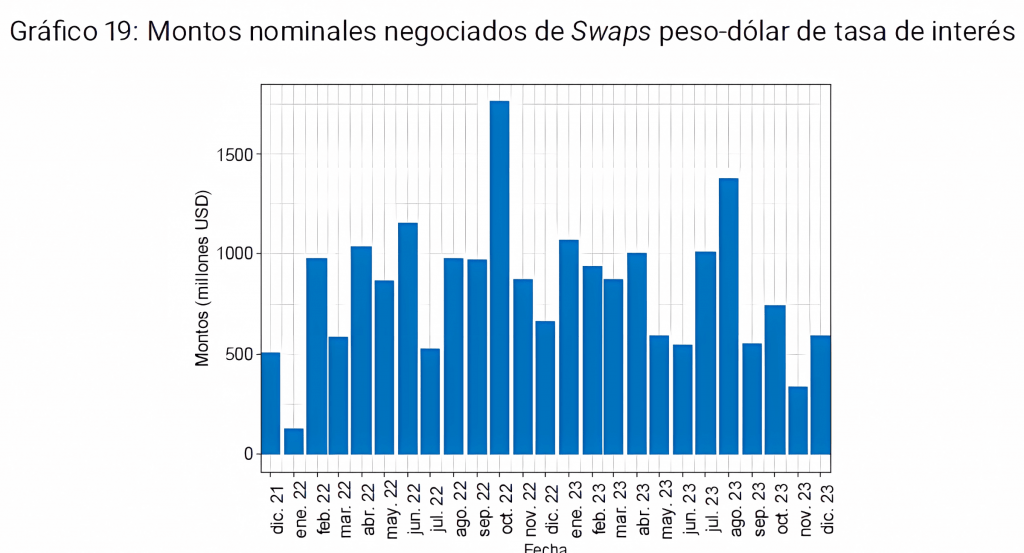

Swaps en Colombia

Los swaps peso-dólar en Colombia presentaron un incremento de los montos por un valor de USD 244,96 millones entre los meses de noviembre y diciembre de 2023, según publicó el Banco de la República.

Para este mismo periodo, los montos totales para swaps peso-peso de interés al igual que los swaps peso-dólar de interés presentaron un incremento de COP 125,83 millones y USD 257,73 millones, respectivamente.

Por su parte, los swaps dólar-dólar de interés tuvieron un decremento de USD 637,49 millones, aunque cabe aclarar que venían de un noviembre récord.

Razones del incremento en el uso de swaps

Por el lado de los swaps de tasas de interés, entre las razones que explican su mayor uso -sobre todo en Chile- se encuentran las expectativas de baja de tasas. Las empresas se están pasando de una tasa fija a otra flotante, y lo hacen a corto plazo para aprovechar cada vez más esta curva descendente.

La tendencia podría continuar unos meses más, aunque dado que el mercado ya está incorporando este movimiento, debería estabilizarse en algún momento en el futuro.

Por el lado de los Cross Currency Swaps, que pueden cubrir riesgo de moneda y de tasa simultáneamente, en general el mundo corporativo los utiliza principalmente para cubrir riesgo de moneda, de largo plazo y con alta certidumbre.

En el último tiempo, muchos bancos lo incorporaron en sus préstamos porque al ofrecer a las empresas la posibilidad de obtener financiamiento en monedas extranjeras, pueden aprovechar tasas de interés más favorables que las locales.

También creció su utilización en la búsqueda de las empresas por diversificar sus fuentes de financiamiento para reducir la exposición y ganar flexibilidad en la estructura de los pagos. Esto último es posible porque el CCS permite personalizar dicha estructura en base a las necesidades y requisitos de la compañía.