Menú

Cerrar

Petróleo, dólar y márgenes estrechos: guía para empresas colombianas

Autor: NetGO Financial Risk Management

Fecha: Junio 2024

Compartir

[kiwi-social-bar id="743"]

Cuáles son las expectativas sobre la evolución del precio del barril, cómo repercutirá en la cotización del USDCOP y qué pueden hacer las compañías para mitigar la volatilidad.

Mientras algunos analistas ya hablan de la llegada de otro súper ciclo económico para los commodities, lo cierto es que el precio del petróleo consolidó su caída entre mayo y junio. Y esto repercutió sobre la cotización del dólar en Colombia.

¿Se revertirá la tendencia en los próximos meses? ¿Cómo están hoy los márgenes de ganancia de las empresas? ¿Qué pueden hacer para mitigar la volatilidad? Camilo Suárez, consultor senior de NetGO, respondió a estos y otros interrogantes de la actualidad.

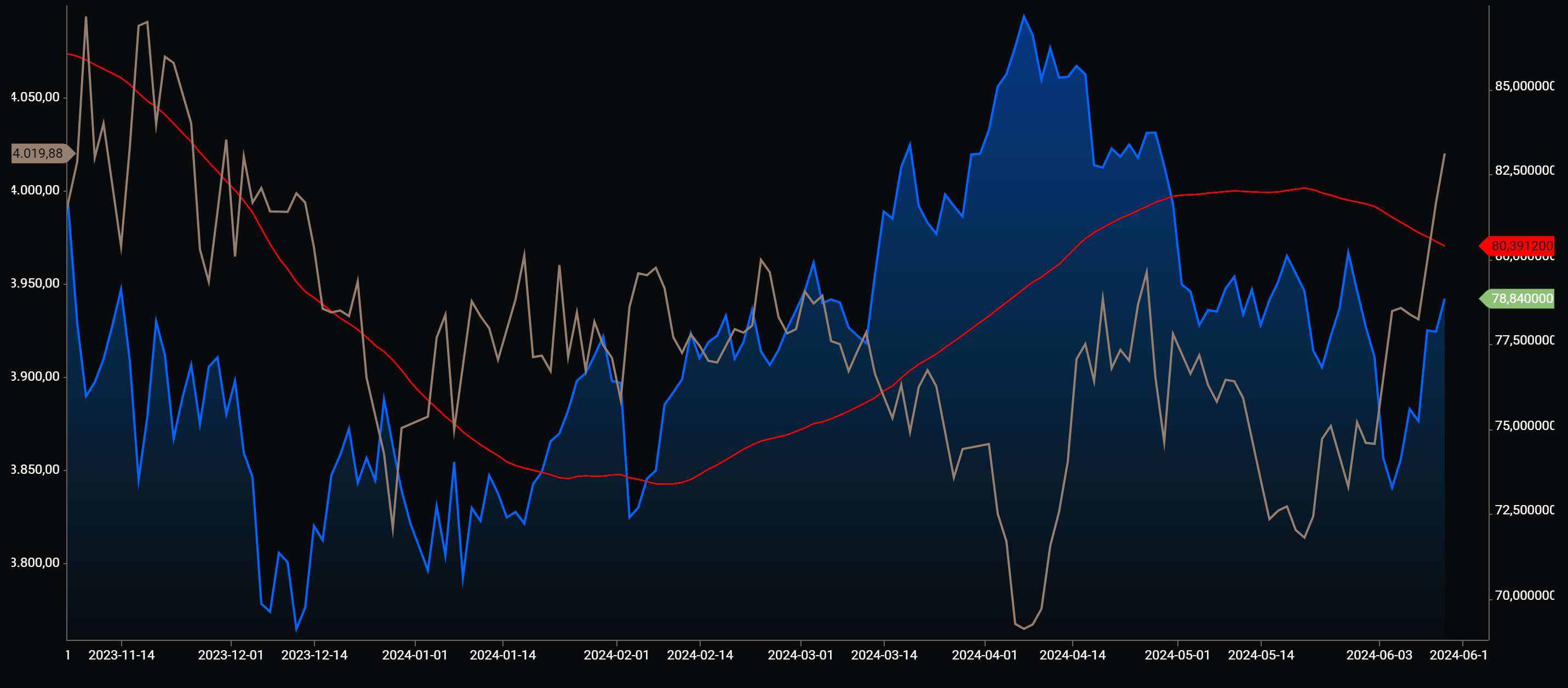

- Luego de una importante subida en marzo, el precio del petróleo cayó y se consolidó por debajo de los 80 dólares el barril, pese a las tensiones en Medio Oriente y a los recortes de producción de la OPEP+. ¿Qué es lo que está ocurriendo en el mundo y cómo impacta en Colombia?

– La evolución reciente del precio del petróleo ha respondido a dos factores principalmente:

- Un creciente pesimismo macroeconómico a nivel global (un escenario más retador del esperado inicialmente en términos de inflación y crecimiento).

- Un fuerte componente especulativo por parte de fondos de cobertura que operan principalmente en materias primas.

A nivel local, los altos tipos de interés, han favorecido estrategias de carry trade, lo cual ha permitido que el tipo de cambio USDCOP se haya mantenido relativamente estable durante los últimos meses. También posibilitó que los choques recientes en el precio del petróleo o el mayor ruido político no hayan impactado de manera material sobre la evolución de la moneda.

No obstante, nuestro escenario base considera que el fortalecimiento del dólar a nivel global, y la mayor prima de riesgo que incorpora la deuda soberana en los CDS, deberían reflejarse progresivamente en el tipo de cambio. Esto llevaría el dólar a niveles por encima de los 4.000 en el segundo semestre del año.

- Esta caída en el valor del petróleo, ¿debe entenderse como algo temporal o estructural? Porque si bien algunos analistas plantean que estamos en otro ciclo positivo para las materias primas, paralelamente el mundo está avanzando hacia la transición energética. ¿Qué puede ocurrir en los próximos meses?

– Efectivamente, los fundamentales indican que podríamos estar viviendo un súper ciclo donde los commodities generarán retornos por encima de otra clase de activos. De ser así, sería un periodo de al menos 10 años con precios crecientes de las materias primas, creciente demanda y creciente oferta. Y con ello el petróleo se debería beneficiarse.

Si bien estamos en medio de un periodo de transición energética, este es un cambio estructural en el mundo que tomará varias décadas para su materialización completa, por lo cual los hidrocarburos seguirán teniendo relevancia en el mediano plazo. Además, para el desarrollo de industrias intensivas en otros commodities como los de energía renovable, vehículos eléctricos, chips y electroconductores se requiere energía que alimente las plantas de producción y la infraestructura. Y actualmente esto sólo puede ser provisto de manera eficiente por el gas, el carbón y el petróleo.

En cuanto a la caída reciente, desde una perspectiva técnica podemos decir que es una corrección saludable. Para los próximos meses la materialización de los pronósticos de demanda, la evolución de la inflación en EEUU y las tensiones geopolíticas serán determinantes para la formación de precio de mediano plazo. La dinámica oferta-demanda debería hacerse más evidente en las próximas semanas, a medida que comience el verano en el hemisferio norte.

- Se dice que históricamente existe una correlación inversa entre el precio del petróleo y el precio del dólar en Colombia. ¿Esto ha quedado nuevamente en evidencia en la cotización del USD/COP de 2024?

– Así es, como en otras economías con alta aportación de la industria de hidrocarburos, los flujos de inversión fortalecen la moneda local. En el caso colombiano se aprecia el COP frente al USD. Sin embargo, esta relación estadística no siempre es de la misma magnitud y no se puede tomar como una regla general. Los operadores del mercado pueden ponderar con mayor fuerza otros factores.

Durante el 2024 hemos visto una fuerte correlación entre el precio del petróleo y el USDCOP. No obstante, consideramos que el mercado debe empezar a incorporar en el tipo de cambio los demás fundamentales. Para el caso particular de la industria minero-energética, el Gobierno central mantiene una postura muy radical que desincentiva la entrada de flujos en este sector, lo cual además de ser negativo para las finanzas públicas, merma la confianza inversionista.

A medida que el riesgo político se acreciente, no se den espacios de colaboración entre el sector público y privado para la reactivación económica, y el gasto público no sea coherente con la realidad del país, el COP podría verse afectado negativamente aunque el precio del petróleo muestre un desempeño superlativo.

- ¿Cómo han repercutido las expectativas de rebaja de tasas de la FED y del Banco de la República en el dólar? ¿Qué otras variables han incidido?

– Desde el 2022 Colombia ha demostrado el diferencial de tasas más amplio en la región. Esto ha hecho que los inversionistas de portafolio encuentren atractivas las estrategias de carry trade en el país. El carry trade es una estrategia que consiste en endeudarse en una divisa con tasa de interés baja e invertir dichos recursos en una moneda con mayor tasa de interés.

Durante los últimos 6-8 meses, gran parte de la apreciación del COP ha respondido a la ejecución de esta estrategia por parte de inversionistas extranjeros. Esto fue contrario, por ejemplo, a lo que pasó en Chile, que en línea con la reducción agresiva de las tasas, generó que el CLP se devaluara fuertemente.

Para los próximos 6-12 meses, con unas expectativas de inflación más benévolas para Colombia, la necesidad de hacer uso de herramientas como la tasa de intervención para fomentar la actividad económica y la demora en la reducción de tasas en EEUU por parte de la FED, el diferencial de tasas debería reducirse. En consecuencia, el carry trade se haría menos atractivo. La suma de los factores mencionados generarían presiones en el USDCOP al alza.

Camilo Suárez, consultor senior de NetGO"Los fundamentales indican que podríamos estar viviendo un súper ciclo donde los commodities generarán retornos por encima de otra clase de activos. De ser así, sería un periodo de al menos 10 años con precios crecientes de las materias primas, creciente demanda y creciente oferta. Y con ello el petróleo se debería beneficiarse.

- Pensando tanto en importadores como en exportadores, ¿qué consecuencias origina este contexto en las operaciones de cobertura? ¿Qué deberían tener en cuenta a la hora de implementar o adecuar una ya en marcha?

– Hay dos factores que son determinantes en el entorno actual. Primero, estamos en un mundo que está viviendo múltiples ajustes en cómo se forma el ciclo económico: costo del dinero, cadenas de abastecimiento, nuevas tecnologías, mayor relevancia de los conflictos geopolíticos.

Esto se desencadena en un escenario en el que los mercados tienen mayor incertidumbre, y en consecuencia, hay más volatilidad. Si mi empresa, sin importar si es importadora o exportadora, quiere mitigar el riesgo de mercado que genera la volatilidad, debería establecer un conjunto de reglas sistemáticas que mitiguen la variabilidad de los resultados financieros.

El segundo factor de mayor relevancia es el perfil financiero de las compañías. La demanda de los consumidores se ha contraído fuertemente, la inflación ha reducido el ingreso real de los hogares y encarecido las materias primas. Además, las compañías ahora tienen que ser más selectivas en sus proyectos de inversión y expansión. Todos estos eventos suponen presiones para la generación de ingreso de las empresas.

A los ojos de los bancos, potenciales socios, clientes y proveedores, tener unas finanzas sanas permite acceder a líneas de crédito, acuerdos comerciales más favorables y contar con mayor margen de seguridad que permita afrontar la naturaleza impredecible de los mercados.

-¿Cómo se logra esto?

– Con políticas prudentes de gestión de los riesgos de mercado. Una empresa que cuida sus costos en moneda extranjera, o agrega certidumbre a los flujos esperados, está demostrando que busca preservar los márgenes del negocio y que no está asumiendo riesgos en campos en los cuales no tiene una ventaja comparativa (como puede ser el pronóstico del tipo de cambio o las tasas de interés).

En NetGO hemos visto cómo la especulación sobre variables de mercado puede costar hasta 2 años de utilidad de una empresa. Es por eso que nuestra recomendación es mantener prácticas conservadoras en la administración del riesgo cambiario o de tasas de interés.

- Dada esta constante volatilidad, ¿resulta conveniente definir una estrategia de cobertura que deje cierto margen de maniobra a las empresas?

– Esto depende más del conocimiento que tengan las empresas de sus niveles de exposición, la magnitud de los riesgos, y de la calidad y oportunidad de la información con la que cuentan para tomar decisiones.

Una empresa que tiene poca experiencia en la administración de los riesgos de mercado y la conexión de estas exposiciones con los riesgos del negocio, debería empezar con una estrategia conservadora y sin mucho margen de maniobra. Por otro lado, las empresas que han desarrollado marcos de gestión de riesgos y reglas sistemáticas para la administración de sus exposiciones, usualmente tienen el know how y la capacidad financiera para mantener posiciones descubiertas.

Camilo Suárez, consultor senior de NetGO"En NetGO hemos visto cómo la especulación sobre variables de mercado puede costar hasta 2 años de utilidad de una empresa. Es por eso que nuestra recomendación es mantener prácticas conservadoras en la administración del riesgo cambiario o de tasas de interés

- ¿Cómo están hoy los márgenes de ganancia de las empresas en Colombia? ¿Cómo golpea esta volatilidad a una empresa que definió una política de cobertura respecto de aquella que carece de una?

– Los márgenes de ganancia se han comprimido durante los últimos meses por el incremento en el costo de las materias primas, la contracción en el consumo y el encarecimiento de la deuda. Como patrón general, hemos identificado que las empresas que han sido juiciosas en el diseño e implementación de sus estrategias cuentan con un perfil financiero más saludable que aquellas que han decidido especular en busca de generar ingresos adicionales o ahorrarse el costo de la cobertura.

Desafortunadamente este último grupo no ha experimentado resultados satisfactorios, sus niveles de rentabilidad se han contraído más que el de sus pares con políticas de gestión de riesgos en curso. Esto ha decantado en un deterioro de las relaciones con el sistema financiero, que procurando limitar sus pérdidas potenciales, ha reducido los cupos de endeudamiento.

También ha incrementado las exigencias de colaterales para operaciones de tesorería, y las tasas de financiamiento a estas empresas que la han pasado mal, principalmente por el riesgo cambiario.

- ¿Por qué crees importante que hoy una empresa cuente con Xymmetry?

Xymmetry tiene mucho valor para las empresas no financieras en dos sentidos principalmente:

- Permite el monitoreo en tiempo real de los portafolios de derivados y de la data de mercado, lo cual ayuda a la toma de decisiones informadas.

- Al poder cotizar los derivados y los tipos de cambio en tiempo real, los tesoreros logran una visual más clara que permite aumentar el poder de negociación con los bancos.

Así como las empresas del sector real están enfrentando un entorno de negocios muy retador, los bancos también. En este sentido, cuando un cliente informado se les acerca para cerrar una operación, saben que tienen que dar un precio muy competitivo, para evitar que el cliente migre a la competencia. Esto se traduce en ahorro financiero para las empresas que cuentan con Xymmetry.

¿Quieres acceder a una demo de Xymmetry?

Ingresa al siguiente link y completa con los datos de tu empresa:

Acceso a demo de Xymmetry