Menú

Cerrar

Cómo cubrir márgenes en un escenario internacional inestable

Autor: NetGO Financial Risk Management

Fecha: Abril 2024

Compartir

[kiwi-social-bar id="743"]

Empresas de Chile y Colombia atraviesan otro año de alta volatilidad, pero esta vez los principales focos de incertidumbre provienen del exterior. ¿Qué deberían hacer las compañías para cuidar sus ganancias ante este nuevo panorama?

Mayor inflación en Estados Unidos, postergación de recortes de tasas de la FED y apreciación global del dólar. Debilidad china, aumento de costos de transporte y energía, regreso de la volatilidad en países emergentes. El primer trimestre de 2024 mostró un panorama de inestabilidad que repercute en los balances y en la toma de decisiones de las empresas.

¿Cómo este escenario externo puede afectar los márgenes de las empresas chilenas y colombianas? ¿Deberían estas recalibrar su estrategia de cobertura? ¿Qué están haciendo aquellas compañías que logran transitar con éxito este contexto de alto riesgo? Gastón González y Camilo Suárez, consultores senior de NetGO, respondieron estas y otras preguntas.

En el marco de un escenario muy volátil, ¿qué se recomienda hacer a las empresas en materia de gestión de riesgos financieros?

Camilo Suárez (CS): Estamos atravesando picos de volatilidad fuertísimos, y el común denominador de las empresas que buscan a NetGO para que los acompañe en prácticas de consultoría es que son empresas del sector real, que proveen bienes y servicios, no están en el negocio de tomar riesgos financieros, que es algo propio de los bancos o de los fondos de inversión. Bajo esa premisa, lo que deberían hacer esas empresas es apegarse más que nunca a las políticas de riesgo definidas.

Hay clientes que, pese a la volatilidad, siguieron sus políticas de riesgo. No buscaron incrementar sus márgenes a través de la especulación del tipo de cambio, sino disminuir la variabilidad de los márgenes de operación. Ese es el principio sobre el cual deberían trabajar las empresas en un entorno tan variable como el actual. Si ya tienes una guía, una hoja de ruta clara, debes dedicar todas las energías a tu core del negocio, no a especular.

Gastón González (GG): El año pasado, algunos clientes pensaron generar un poco de caja adicional con el TC USDCLP por la coyuntura en Chile. Nuestra recomendación fue no hacerlo, ya que este tipo de riesgos pueden tomarlo equipos que están 100% dedicados a monitorear el tipo de cambio todo el día.

En cambio no es aconsejable para una empresa que se dedica a otro rubro, ya que la probabilidad de equivocarse es grande. Afortunadamente en su mayoría nos hicieron caso, porque de lo contrario habrían perdido muchísima plata.

Siempre nuestro consejo es cumplir con la política de cobertura, lo que significa estar siempre tranquilos. Desarmarla para especular puede traer graves consecuencias, ya que el tipo de cambio puede variar mucho y matarte en cualquier momento. Además, se vienen más bajadas de tasas y no sabemos qué pasará con los commodities, que es otro driver que mueve el tipo de cambio en países emergentes.

Camilo Suárez, consultor senior de NetGO"Estamos atravesando picos de volatilidad fuertísimos, y lo que deberían hacer las empresas es apegarse más que nunca a las políticas de riesgo definidas

¿Y qué ocurrió con el que especuló?

GG: La apreciación del dólar frente al peso chileno le comió casi todo su margen. Entonces, la diferencia por tipo de cambio lo dejó sin liquidez. A su vez, por su negativo perfil crediticio, se quedó sin líneas de crédito, y los bancos ya no le permiten abrir forwards para cubrirse. De esta manera, quedó en una situación extremadamente vulnerable.

Otro problema que mencionaban a comienzos de año era la gran cantidad de deudas y las dificultades de refinanciamiento con las que se encontraban muchas empresas. ¿Cómo está ahora esta situación?

CS: Sigue siendo un problema muy importante. Las empresas continúan con una necesidad de capital muy grande y la carga financiera seguirá siendo particularmente alta. En Colombia bajó un poco la tasa, aunque no tanto como en Chile. Pero la era del dinero barato se acabó, y las empresas deberán ser mucho más exigentes y rigurosas en la toma de decisión relacionadas con evaluación de proyectos y asignación de capital..

GG: En Chile está habiendo empresas que emiten bonos atados a UF. Esto es una muestra de que ya se están viendo tasas más razonables (con bajas de unos 2 puntos en términos reales) porque la inflación parece más controlada. Eso pasa con empresas con buen perfil crediticio y a mediano plazo: 5 o 7 años. Pero el problema lo tienen las compañías que tenían vencimiento de largo plazo y al buscar refinanciarlo, se encontrarán con tasas superiores a las de 2019 o 2020.

En este contexto, para aquellas que pueden hacerlo, ¿sigue siendo recomendable tomar créditos a corto plazo a tasa variable y cubrirse para aprovechar esta baja de tasas?

GG: En Chile sí. El Banco Central de Chile está muy agresivo bajando tasas. Por eso tomar créditos a tasa variable, con este escenario, puede ser muy atractivo.

CS: En Colombia también. Las empresas conservadoras que dejaron poco margen al azar ahora tienen un perfil sano. Quizás no cuentan con el mejor perfil si lo comparamos con 2021 o 2022, pero están mejor que otras y por eso los bancos les extienden líneas de crédito. De esta manera pueden continuar con su estrategia de patear la deuda a corto plazo y esperar a que se estabilice un poco todo. En cambio, a aquellas empresas que especularon abriendo y cerrando coberturas, los bancos no les extienden financiamiento, y son las que en peor situación se encuentran.

En Colombia tuvimos una restricción de crédito muy importante en el 2023. Los bancos, cubriendo su balance, incrementaron las tasas de colocación y dejaron de prestar a clientes que se estaban deteriorando. La tendencia empezó a disolverse ahora y las condiciones comenzaron a flexibilizarse, pero manteniéndose una alta exigencia de calidad crediticia para clientes empresariales y corporativos.

Noel Nardone"Las empresas con buen perfil crediticio están consiguiendo tasas más razonables que el año pasado. Pero el problema lo tienen las compañías con vencimiento de largo plazo que al buscar refinanciar, se encuentran con tasas superiores a las de 2020

¿Cuáles son los instrumentos de cobertura más utilizados hoy?

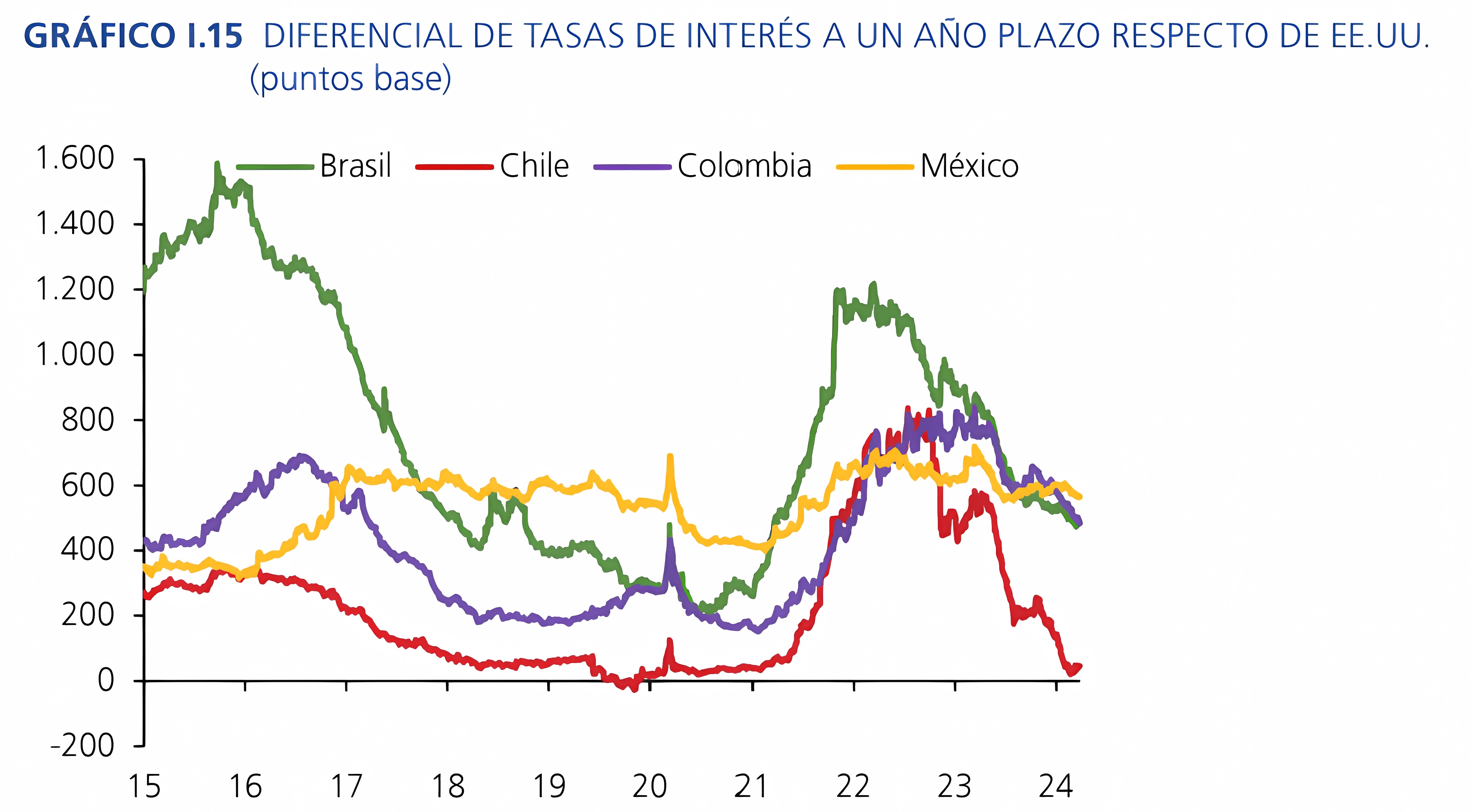

GG: En Chile el forward es el instrumento número uno porque el diferencial de tasas es tan chico que a un año, son 6 pesos lo que te cobran. El año pasado eran 40 pesos.

CS: En Colombia, hoy en día los puntos forward a un mes están en 20 pesos, pero hace 6 meses eran 35 pesos. Entonces si bien los diferenciales de tasas se mantienen altos frente a lo que observamos en otros pares de la región, hubo una disminución importante en los últimos meses. En agosto estuvimos en un máximo de 200 pesos a 6 meses, ahora estamos a 117. Ya pasamos la parte más crítica y estamos por debajo de la media del año pasado.

El forward sigue siendo la herramienta más práctica porque tuvo una corrección importante de costos y porque es la más sencilla. El mercado de opciones no es tan líquido y ni tan conocido en Colombia.

¿Qué pasa con los swaps?

CS: El Cross Currency Swap en Colombia se ve en clientes corporativos grandes, que están tomando financiamiento externo en dólares con tasas bajas. Por medio de los swap convierten su deuda a pesos y al comparar el instrumento final contra el crédito tomado directamente en Colombia, sale mucho más barato.

Desafortunadamente, esta es una estructura que no está al alcance de todas las empresas porque no todas tienen el conocimiento, los recursos o el acceso a mercados internacionales. Vemos estas figuras de manera reiterada en grandes corporativos que buscan generar eficiencias de orden financiero, mientras que las pymes siguen expuestas a la deuda interna.

GG: En Chile eso se normalizó un poco más porque como bajó tanto la tasa de interés, ya no hay tanto arbitraje como en Colombia.

¿Podemos ayudarte?

Si tienes dudas sobre los temas abordados, o quieres hacer una consulta particular sobre nuestros servicios, escríbenos:

Solicitar información