Menú

Cerrar

Autor: NetGO Financial Risk Management

Fecha: Julio 2024

Compartir

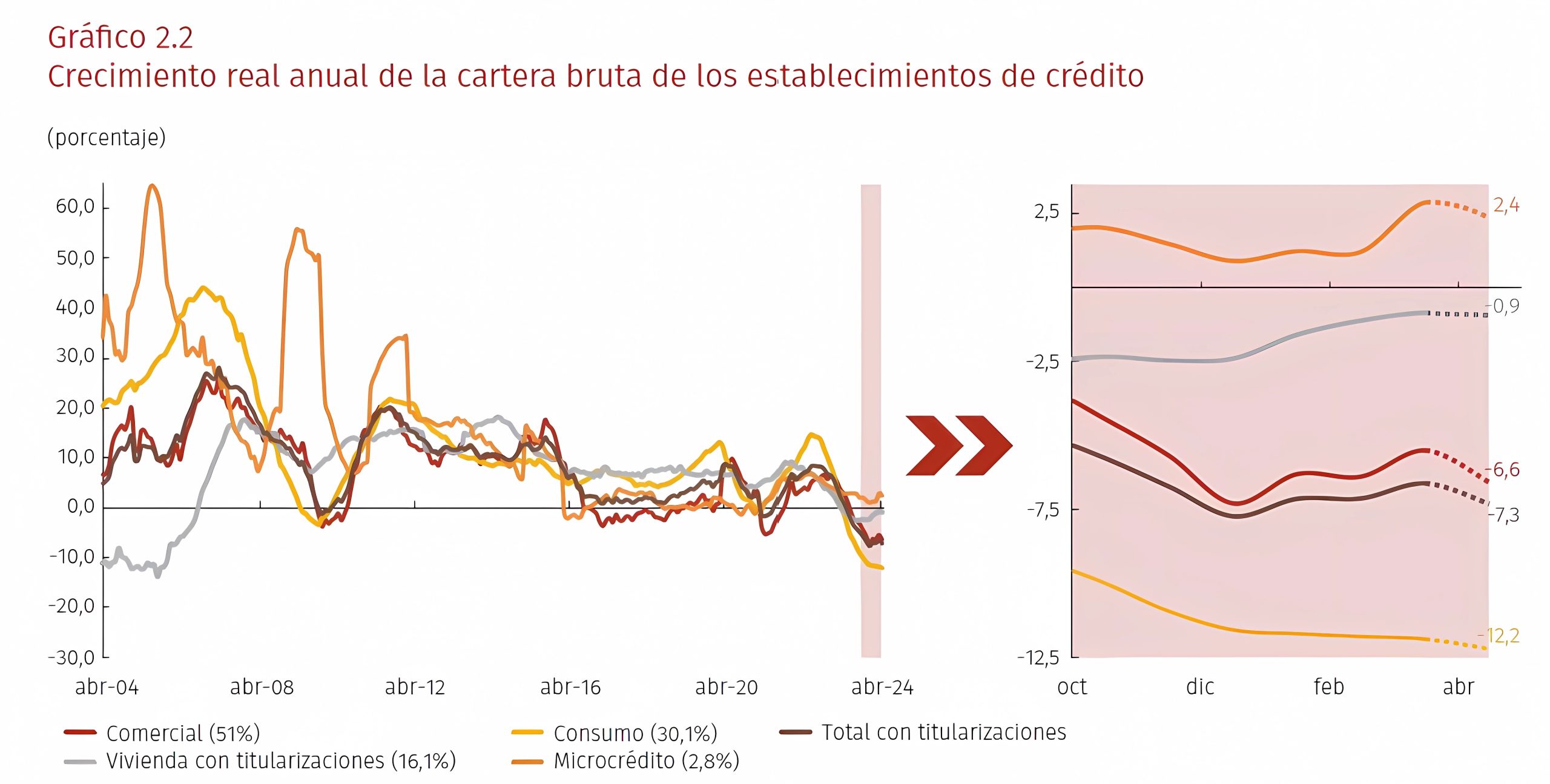

El otorgamiento de préstamos en Colombia continúa en niveles mínimos. No obstante, durante el primer semestre de 2024 se desaceleró la caída y crecieron los desembolsos de todas las modalidades (vivienda, comercial y consumo).

Desde septiembre de 2023 se observó un menor ritmo de contracción en el crecimiento de los desembolsos de vivienda y consumo, mientras que en los comerciales esto se registra desde diciembre de 2023.

No obstante, a marzo de 2024 las dos primeras modalidades aún exhiben decrecimientos reales anuales. Por su parte, los desembolsos de la cartera comercial crecen a una tasa real anual del 2,5 %.

En contraste, los de microcrédito continúan decreciendo a un nivel del -10,2 % y no se observan recuperaciones, de acuerdo con un informe del Banco de la República.

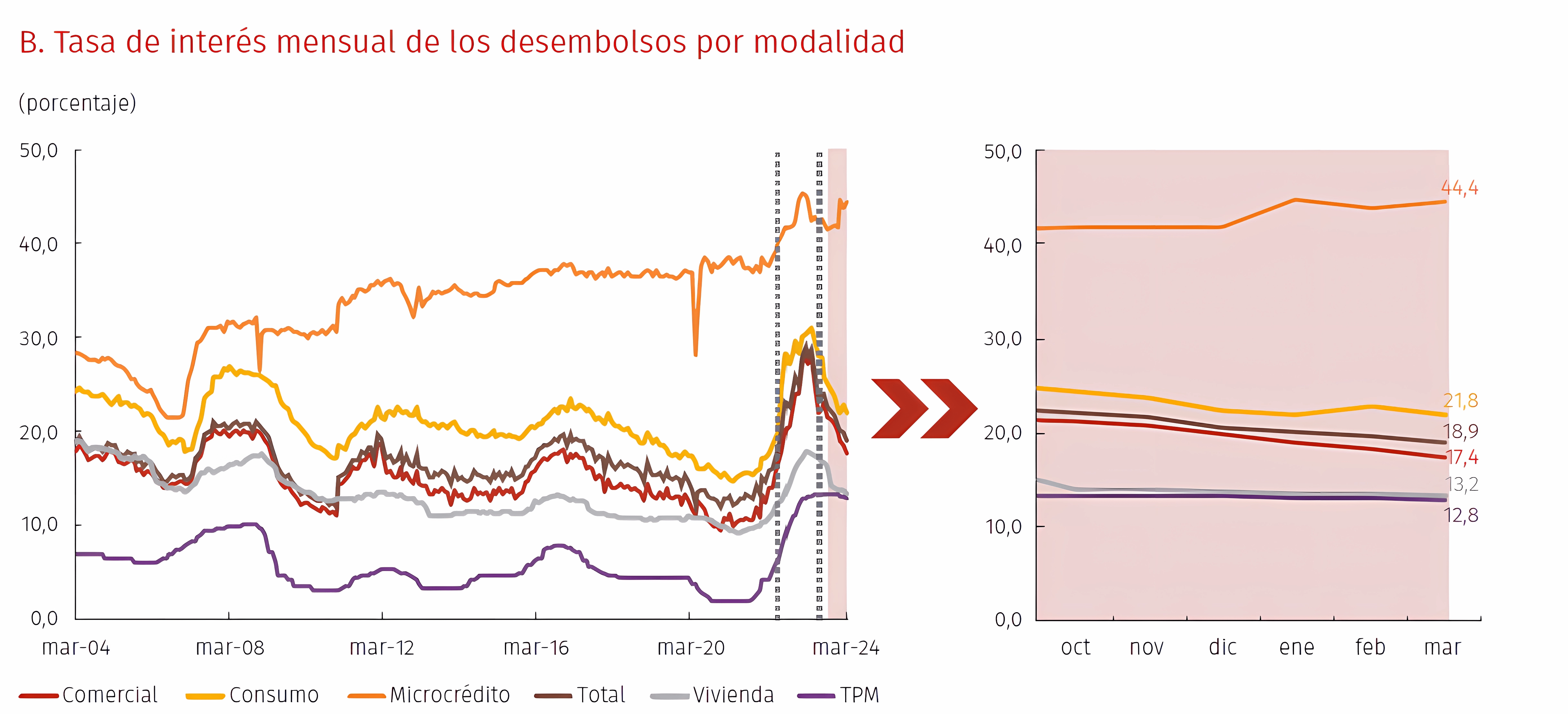

Las tasas de interés, que han bajado desde el primer semestre 2023, podrían continuar disminuyendo. Esto en un contexto de reducción de la tasa de política monetaria que actualmente la llevó a 11,25%.

“Teniendo en cuenta la dinámica reciente de los desembolsos, los últimos resultados de algunas encuestas y las proyecciones de inflación y actividad económica, podría esperarse una mejor dinámica del crédito en el próximo semestre”, indican desde la entidad monetaria.

Si bien la demanda por crédito se ubica en niveles de bajo dinamismo desde marzo de 2023, actualmente exhibe una mejoría respecto a diciembre de 2023.

Asimismo, aunque las entidades mantienen una postura restrictiva para otorgar nuevos créditos, se registran leves recuperaciones que sugieren un menor ritmo en el aumento de las exigencias.

Por su parte, a enero de 2024 el número de entidades del sector productivo que percibía una baja disponibilidad del crédito se redujo, en comparación con los meses anteriores.