Menú

Cerrar

")

Midiendo el Riesgo Financiero: Ventajas y Desventajas del Value at Risk (VaR)

Autor: Emilia Madrid, analista de NetGO

Fecha: Julio 2024

Compartir

[kiwi-social-bar id="743"]

Explicamos, a través de un caso práctico, de qué se trata esta metodología del Value at Risk y cómo se implementa. Además, detallamos cuáles son sus principales beneficios y las limitaciones que reporta.

En el mundo de las finanzas, la gestión del riesgo es crucial para la toma de decisiones informadas. Una de las herramientas más utilizadas para este propósito es el «Value at Risk» (VaR). En este artículo explorará en profundidad qué es el VaR, cómo se calcula, y cuáles son sus principales ventajas y desventajas.

¿Qué es el Value at Risk (VaR)?

El Value at Risk (VaR) es una medida cuantitativa que estima la pérdida máxima que una cartera de activos o una empresa podría experimentar durante un período de tiempo específico, bajo condiciones normales del mercado. En otras palabras, el VaR proporciona una estimación de cuánto podríamos perder en nuestras inversiones o en el negocio en un escenario adverso.

¿Cómo se calcula el VaR?

Emilia MadridEl VaR proporciona una estimación de cuánto podríamos perder en nuestras inversiones o en el negocio en un escenario adverso.

El cálculo del VaR implica varios factores, entre ellos:

- Volatilidad de los activos: Refleja la variabilidad en los precios de los activos.

- Horizonte de tiempo: El período durante el cual se mide el riesgo.

- Nivel de confianza: La probabilidad de que la pérdida no exceda el VaR.

Una fórmula común para calcular el VaR es:

VaR = E(W) − (Z ×σ) ×V

- E(W) es el rendimiento ponderado esperado de la cartera,

- Z es el Z-score del intervalo de confianza,

- σσ es la desviación estándar de la cartera,

- V es el valor de la cartera.

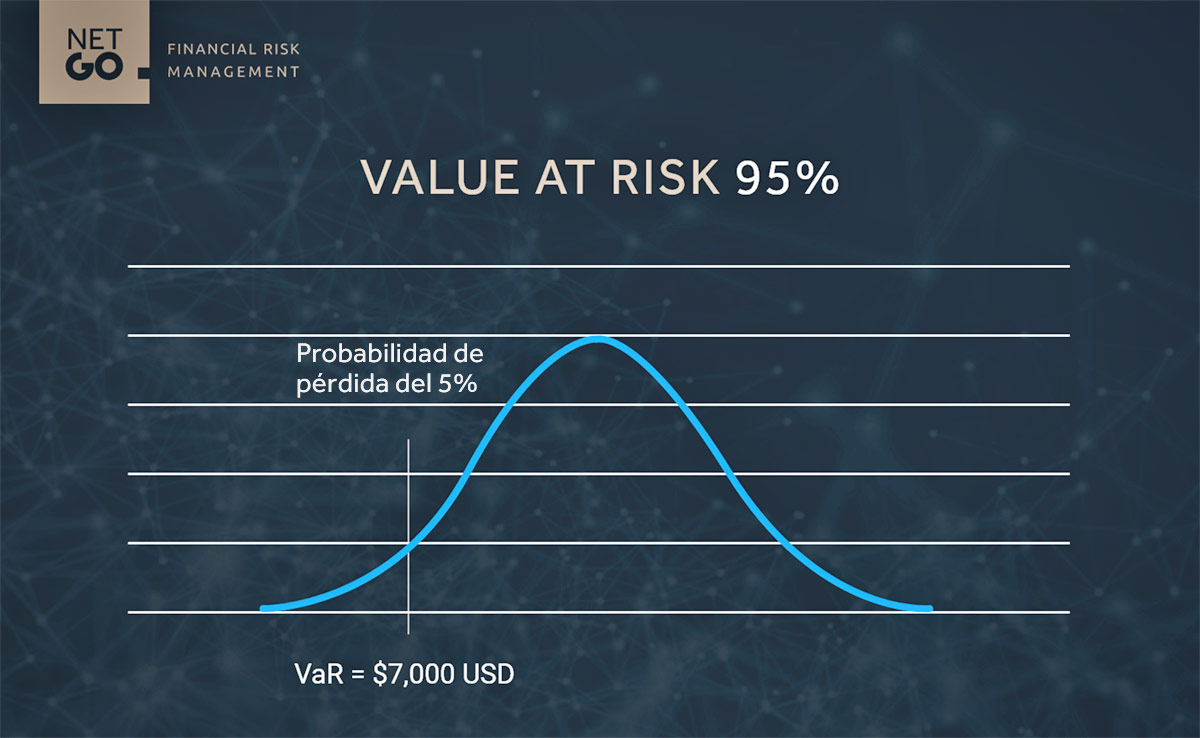

Por ejemplo, si el VaR al 95% de confianza en un mes para una inversión de $100,000 USD es de $7,000 USD, significa que hay un 5% de probabilidad de que las pérdidas superen los $7,000 USD en 30 días.

Ventajas del VaR

- Simplicidad: El VaR es una métrica sencilla de entender y calcular, lo que facilita su uso en diversas situaciones financieras.

- Medición de Riesgo Global: Proporciona una estimación global del riesgo en una cartera o empresa, ofreciendo una visión clara de la exposición al riesgo.

- Ayuda en la Toma de Decisiones: Permite tomar decisiones informadas sobre la exposición al riesgo, facilitando la implementación de estrategias adecuadas para mitigar posibles pérdidas.

Desventajas del VaR

- No Considera Escenarios Extremos: El VaR no tiene en cuenta eventos extremos que pueden ser raros pero catastróficos, lo que puede llevar a una subestimación del riesgo real en situaciones de crisis.

- Suposiciones Limitadas: Los cálculos del VaR se basan en ciertas suposiciones, como la normalidad de las distribuciones de los retornos. Si estas suposiciones no se cumplen, los resultados pueden ser engañosos.

- No es Predictivo: El VaR no predice eventos futuros, solo cuantifica pérdidas potenciales bajo ciertas condiciones. Esto limita su capacidad para anticipar cambios drásticos en el mercado.

El Value at Risk es una herramienta valiosa en la gestión del riesgo financiero, proporcionando una métrica clara y comprensible para cuantificar posibles pérdidas. Sin embargo, es importante ser consciente de sus limitaciones y complementarlo con otras técnicas de análisis para una gestión de riesgos más robusta.

¿Podemos ayudarte?

Si tienes dudas sobre los temas abordados, o quieres hacer una consulta particular sobre nuestros servicios, escríbenos:

Solicitar información