Menú

Cerrar

Las causas detrás de la mayor estabilidad en Chile y Colombia

Autor: NetGO Financial Risk Management

Fecha: Julio 2023

Compartir

[kiwi-social-bar id="743"]

Si a mediados de 2022 las palabras “volatilidad” y “desequilibrios” eran las que mejor describían la situación de Chile y Colombia, un año después se puede hablar de una relativa estabilidad, que podría extenderse al menos en el corto plazo. Cambios externos, pero también internos en la economía de ambos países, contribuyeron a esta radical modificación des escenario.

Razones de la estabilidad en Chile

Repasando la evolución de la inflación chilena, esta había empezado a subir hacia mediados de 2021 a raíz del mayor gasto propiciado por la pandemia. Durante el primer semestre de 2022 se alcanzaron valores máximos (1,9% en marzo, y 1,4% en julio), para luego continuar con una baja sostenida. El último dato del IPC, correspondiente a junio de 2023, marcó -0,2%.

Si bien la inflación subyacente se mantiene elevada, las proyecciones del Banco Central indican que tanto esta como la total convergerán en la meta del 3% en 2024. A este descenso contribuyeron la quita de estímulos estatales y la subida de la tasa de interés, que desde octubre de 2022 se sostiene en 11,25%. Vale decir que esta elevada tasa ya está afectando a la actividad cuya brecha se verá negativa a partir del segundo semestre.

Por otro lado, el déficit de la cuenta corriente acumulado en 12 meses se redujo desde 9% del PIB en la última parte de 2022, hasta 6,9% del PIB en el primer trimestre de este año. Esta caída fue algo mayor que la esperada, y estuvo incidida sobre todo por la disminución de las importaciones de bienes consumo, coherente con un repunte del ahorro de los hogares. También ayudó en este resultado el mayor valor de las exportaciones en algunas categorías.

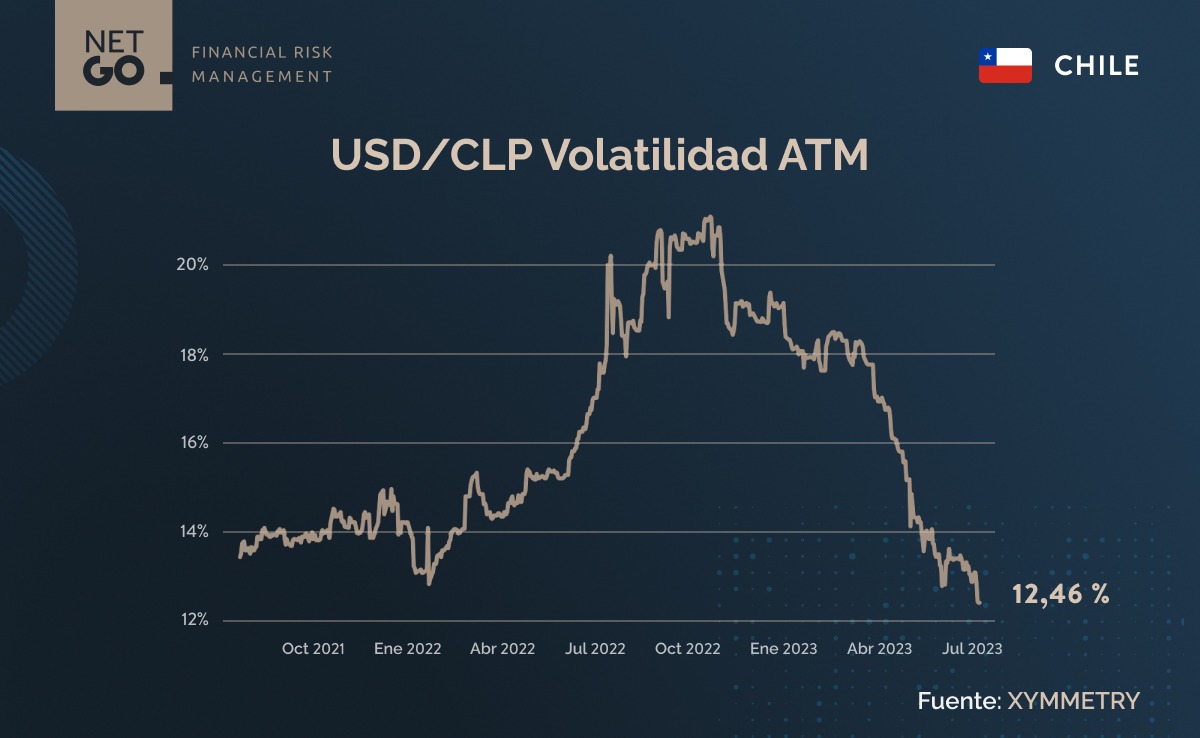

En esta línea, mientras en julio 2022 el precio del dólar superaba con creces los $1.000, el del cobre caía con fuerza. Un año después, la correlación se invirtió, y mientras el dólar se debilita a nivel mundial y en Chile cotiza en torno a los $800, el valor del commodity se recuperó. Aunque las proyecciones en torno a la evolución del PIB siguen hablando de una caída para 2023, mejoran las perspectivas para 2024 y 2025.

Causas de la menor volatilidad en Colombia

En junio de 2023, la inflación en Colombia registró una caída por tercer mes consecutivo, para ubicarse en 0,3%. Un año atrás había sido de 0,51%, y para enero de 2023 había ascendido a 1,78%. Para entonces, el IPC interanual era de 13,25%, pero descendió a 12,13% a mitad de 2023. Las expectativas señalan una continuidad en la desaceleración de la subida de precios, aunque todavía muy por encima de la meta.

Con el objetivo de acercarse a esta, el Banco de la República viene incrementando la tasa de interés desde agosto de 2021, alcanzando el 13,25% en abril, cifra que todavía se sostiene. Como consecuencia de ello, la actividad económica perdió dinamismo, lo que llevó a un ajuste importante en el desbalance externo del país, cuyo déficit de cuenta corriente se redujo de 6,2% en el primer trimestre de 2022 a 4,2% en el mismo periodo de 2023. Además el Gobierno avanzó achicando el desequilibrio fiscal como resultado de las dos últimas reformas tributarias, y reajustando el precios de los combustibles.

De acuerdo al Banco de la República, el peso colombiano ha presentado una apreciación de alrededor de 13% en lo corrido del año hasta comienzos de julio. A su vez, las primas de riesgo para Colombia han disminuido de forma sustancial, revirtiendo parcialmente el deterioro relativo que se observó en los dos años anteriores con respecto a otras economías emergentes. Esto se ha dado en el contexto de una alta incertidumbre en la economía global, combinada con una reducción de los precios del petróleo desde un nivel promedio cercano a los USD 100 por barril en 2022, a precios que actualmente fluctúan por debajo de los USD 80 el barril, y una depreciación del dólar. En este marco, la volatilidad ATM del USD/COP que en enero estaba en 19,76 pasó en julio a 16,13.

El temor de los efectos inflacionarios que pueden ocasionar el fenómeno de El Niño sobre el precio de los alimentos, la continuidad del ajuste en el valor del petróleo y el contexto internacional inciden entre los decisores de la política monetaria a la hora de mantener una política contractiva. Pese a ello, y a la desaceleración de la actividad, las proyecciones son positivas: para 2023 y 2024 los analistas esperan un crecimiento de 1,5% y 2,2% respectivamente.