Menú

Cerrar

Las 3 conclusiones que dejó el mercado de derivados chileno en 2023

Autor: NetGO Financial Risk Management

Fecha: Enero 2024

Compartir

[kiwi-social-bar id="743"]

Cuáles fueron los derivados más utilizados a lo largo del año, qué actores tuvieron un rol destacado en la compra-venta y cómo repercutió la volatilidad en las operaciones.

Un primer análisis del mercado de derivados chilenos de 2023 arroja tres claras conclusiones. La primera es que el año alternó momentos de marcada volatilidad con otros de relativa estabilidad, aunque con preminencia de los primeros.

La segunda indica que los derivados sobre tasa de interés duplicaron los referidos a tipos de cambio respecto a montos vigentes. Finalmente, actores históricamente relevantes como los no residentes, el año pasado destacaron mucho más por las ventas que por las compras.

Volatilidad en el mercado

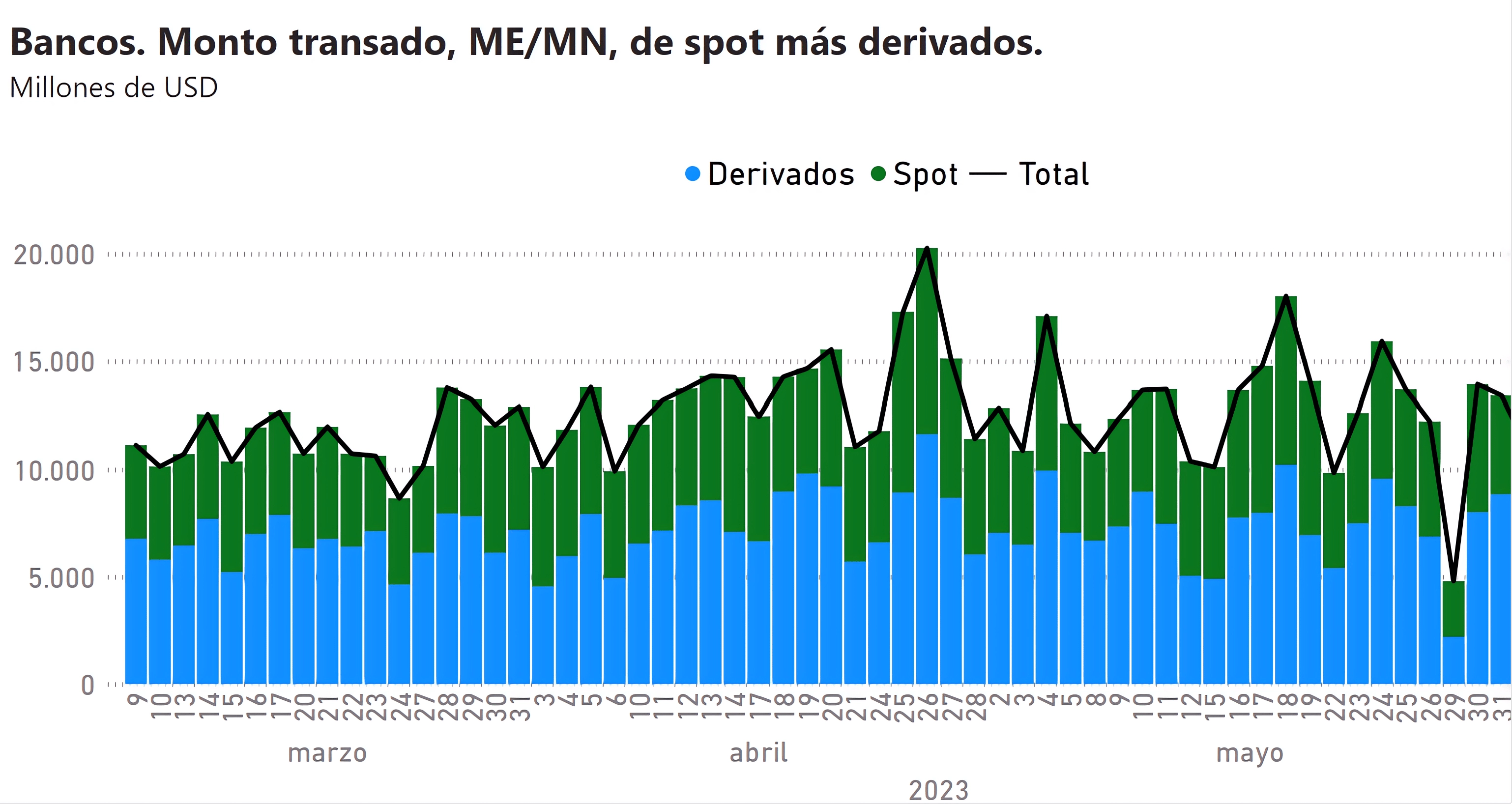

Venimos de años de alta volatilidad en las divisas, y esto también se vio reflejado en el mercado de spot y derivados chilenos durante 2023, según se puede apreciar en las estadísticas del Sistema Integrado de Información sobre Transacciones de Derivados (SIID) del Banco Central de Chile.

A comienzos de año, esto fue muy marcado, cuando -por ejemplo- el mercado pasó de operar en total u$s15.000 millones el 16 de febrero, a mover tan sólo u$s6.000 el 20 de ese mes, para luego duplicar a u$s12.000 millones un día después.

A partir de entonces, y hasta mediados de abril, la volatilidad pareció moderarse, aunque regresó con fuerza desde allí hasta finales de mayo. Por caso, mientras el 26 de abril se alcanzó un peak de operaciones de u$s20.000 millones, el 29 de mayo estas cayeron a un mínimo de u$s5.000 millones.

Junio y julio también con fuertes altibajos intra día (saltos de u$s5.000 millones a u$s15.000 millones entre el 19 y 20 de junio, y entre u$s7.000 y u$s15.000 entre el 3 y 4 de julio). Estos cambios abruptos se redujeron en agosto y septiembre, mientras que en noviembre y diciembre se registró un lento crecimiento de las operaciones diarias.

Tipos de derivados más operados

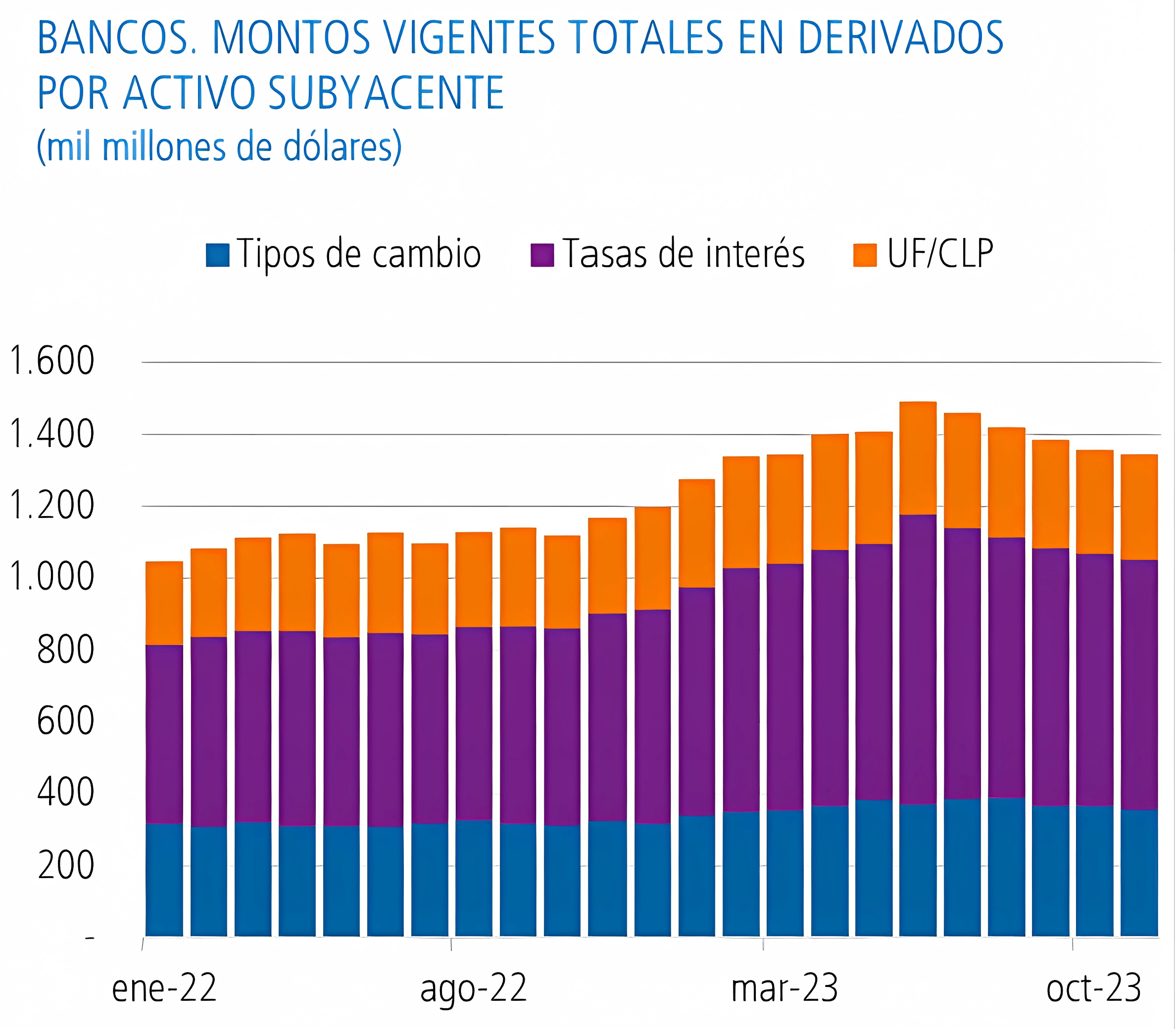

A noviembre, los montos vigentes totales de derivados sobre tasas de interés representaban algo más del 50%, los de tipo de cambio estaban por sobre el 25% y los UF/CLP superaban el 20%. La ecuación se invierte si se miran los montos transados totales en derivados, representando los de tipo de cambio más del 50% y los de tasa de interés estando un poco arriba del 40%

En cuanto a los derivados sobre tipo de cambio, en 2023 hubo un crecimiento respecto al monto vigente total, superando casi todos los meses los u$s300.000 millones de dólares. No obstante, respecto al monto vigente neto hubo una disminución, con una leve tendencia a la recuperación sobre el cierre.

¿Qué instrumentos fueron los más utilizados? De nuevo, en lo que respecta a montos vigentes, forwards y FX swaps representaron el 66,8%, mientras que los Cross Currency Swaps (CCS) el 32,6%, y las opciones el 0,6%. Pero si se mira el indicador de montos transados, forwards y FX swap se llevaron el 96%, CCS el 3,4% y opciones 0,5%.

Sectores destacados

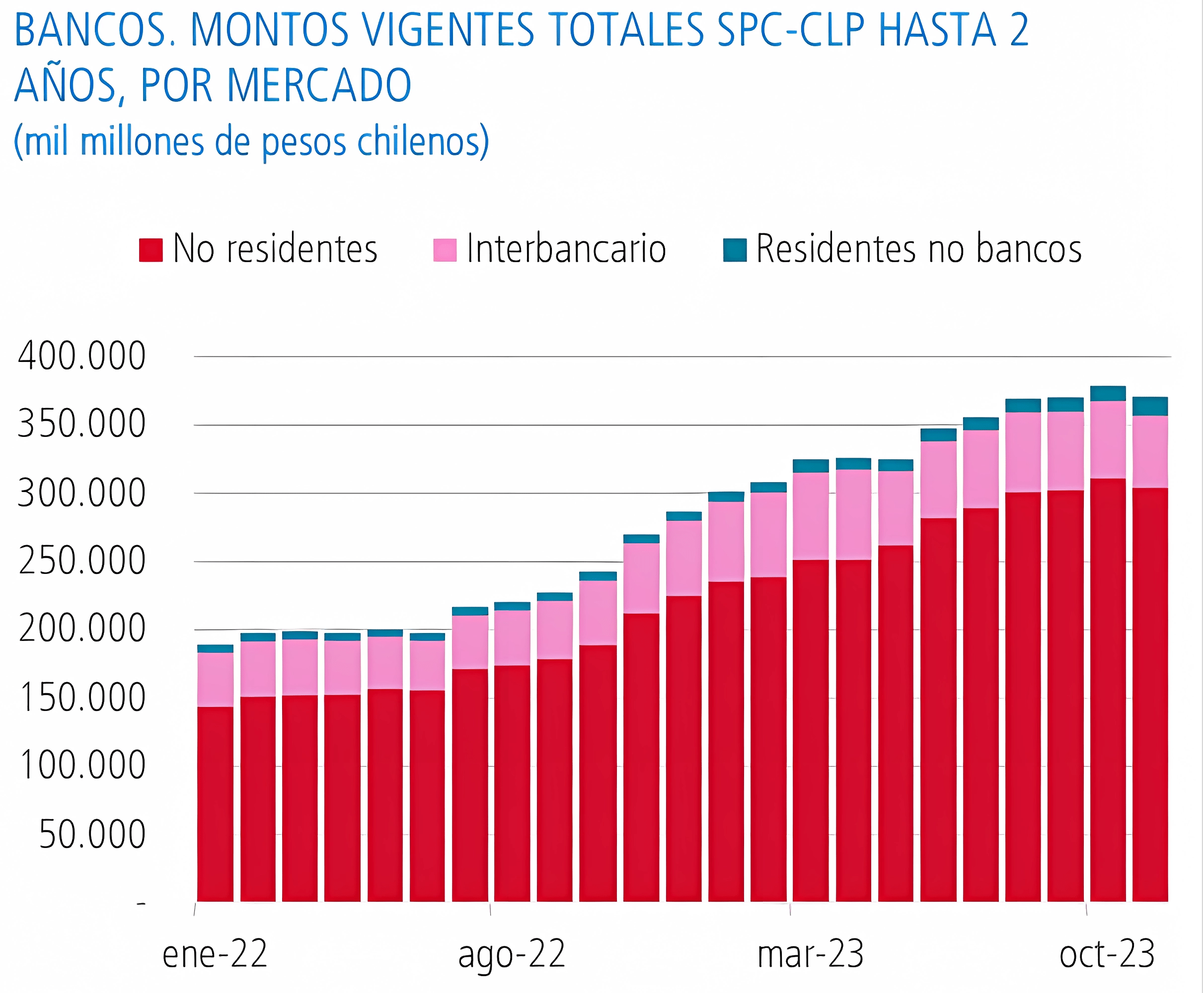

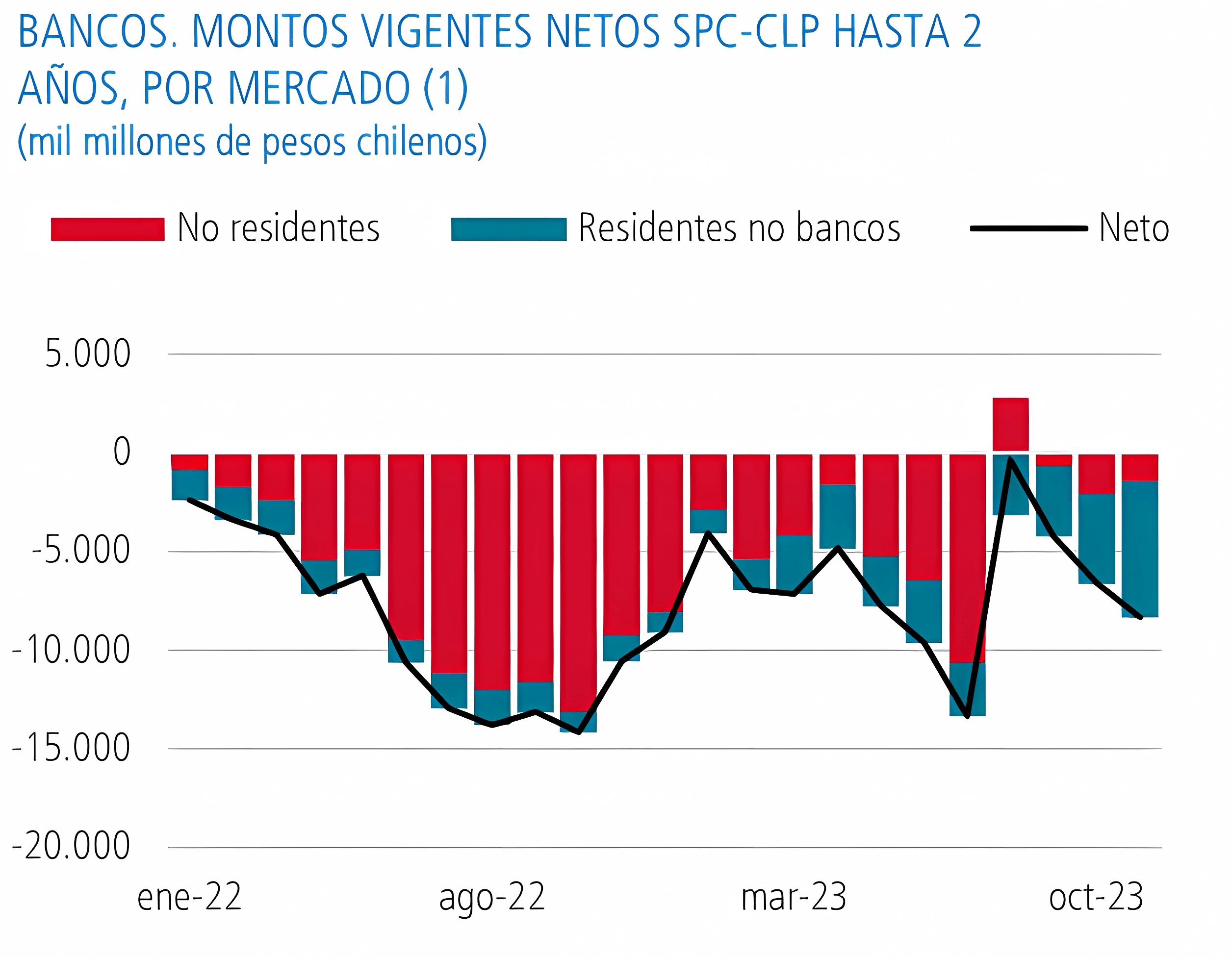

En derivados sobre tasa de interés, los swaps promedio cámara nominal con plazos de hasta 2 años tuvieron fuerte crecimiento a lo largo del año, alcanzando en noviembre los 70.000 millones de pesos chilenos transados. Más del 80% de ese total fueron operados por los no residentes, mientras que los sectores interbancario y residentes no bancarios completaron el cupo.

En cuanto a montos vigentes, se superaron los 350.000 millones de pesos chilenos mensuales desde mitad del año en adelante, representando el sector de no residentes el 85%. Ahora bien, si se observa el neto, se percibirá un crecimiento de la posición vendedora a lo largo del año, especialmente de residentes no bancarios.

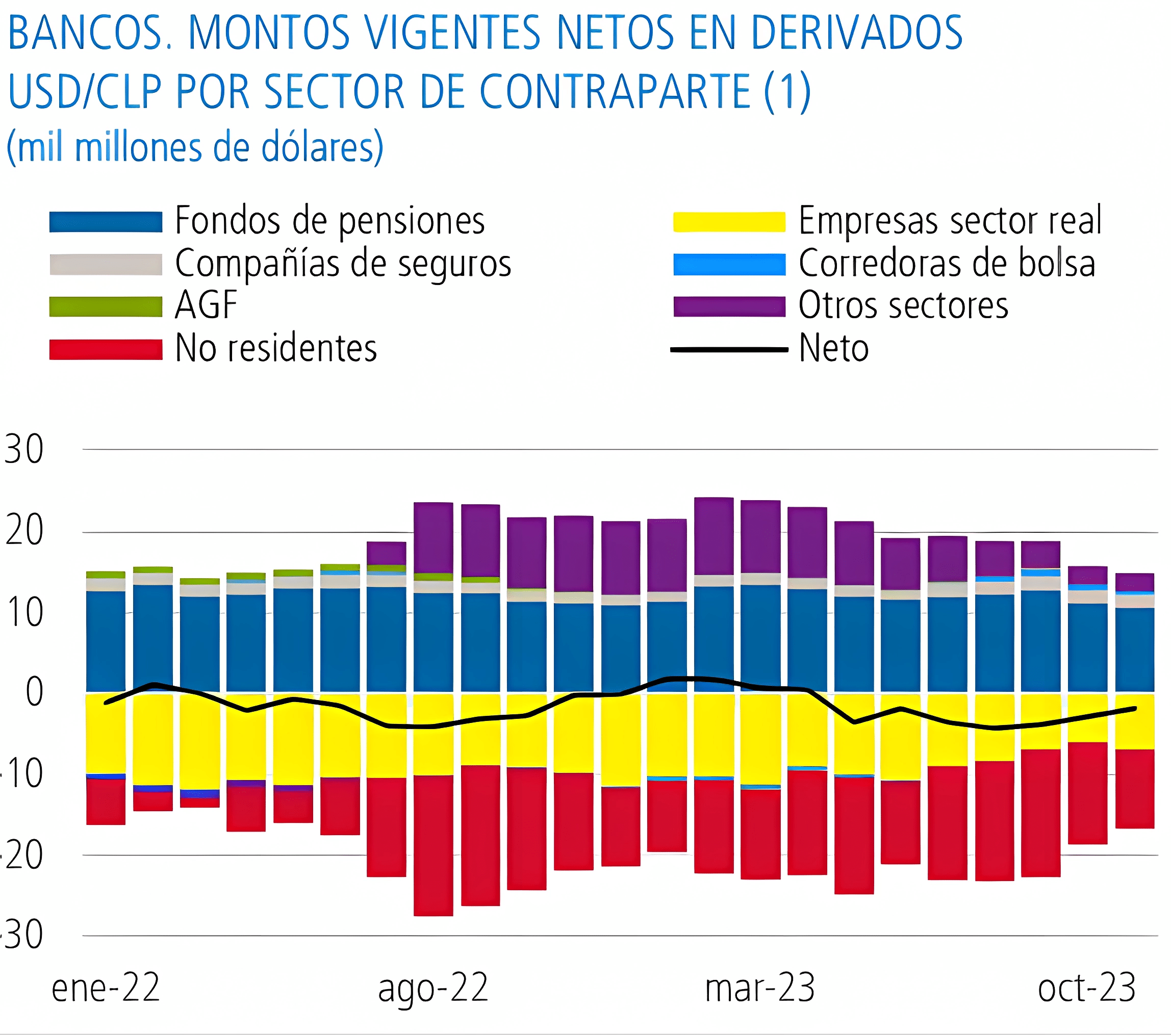

En cambio los no residentes tuvieron una marcada posición vendedora en los derivados sobre tipo de cambio, sobre todo hasta la primera quincena de agosto. Esto se tradujo en un saldo neto negativo que encontró su peak el 8 de agosto, cuando llegó a los – u$s1.000 millones.

Desde entonces en general las compras superaron a las ventas y el neto tendió a ser positivo. Otro actor relevante en este tipo de derivados, como los fondos de pensiones, mantuvieron equilibradas compras y ventas durante todo el año, lo que se tradujo en un neto de casi 0.

Por su parte, el sector real tuvo compras marginales y fuertes ventas, por lo que el neto arrojó un resultado negativo durante buena parte del año. Por otro lado, “otros sectores” (corresponden al Gobierno, Banco Central, hogares y otras sociedades financieras no contempladas en las demás clasificaciones) y en menor medida “seguros” traccionaron al alza.