Menú

Cerrar

Firmas chilenas en deuda: más morosidad y dificultades de acceso al crédito

Autor: NetGO Financial Risk Management

Fecha: Febrero 2024

Compartir

[kiwi-social-bar id="743"]

Prestamistas incrementaron requisitos y achicaron plazos de devolución, ante mayor cantidad de impagos. Sectores completos están sin financiamiento. Expectativas y estrategias.

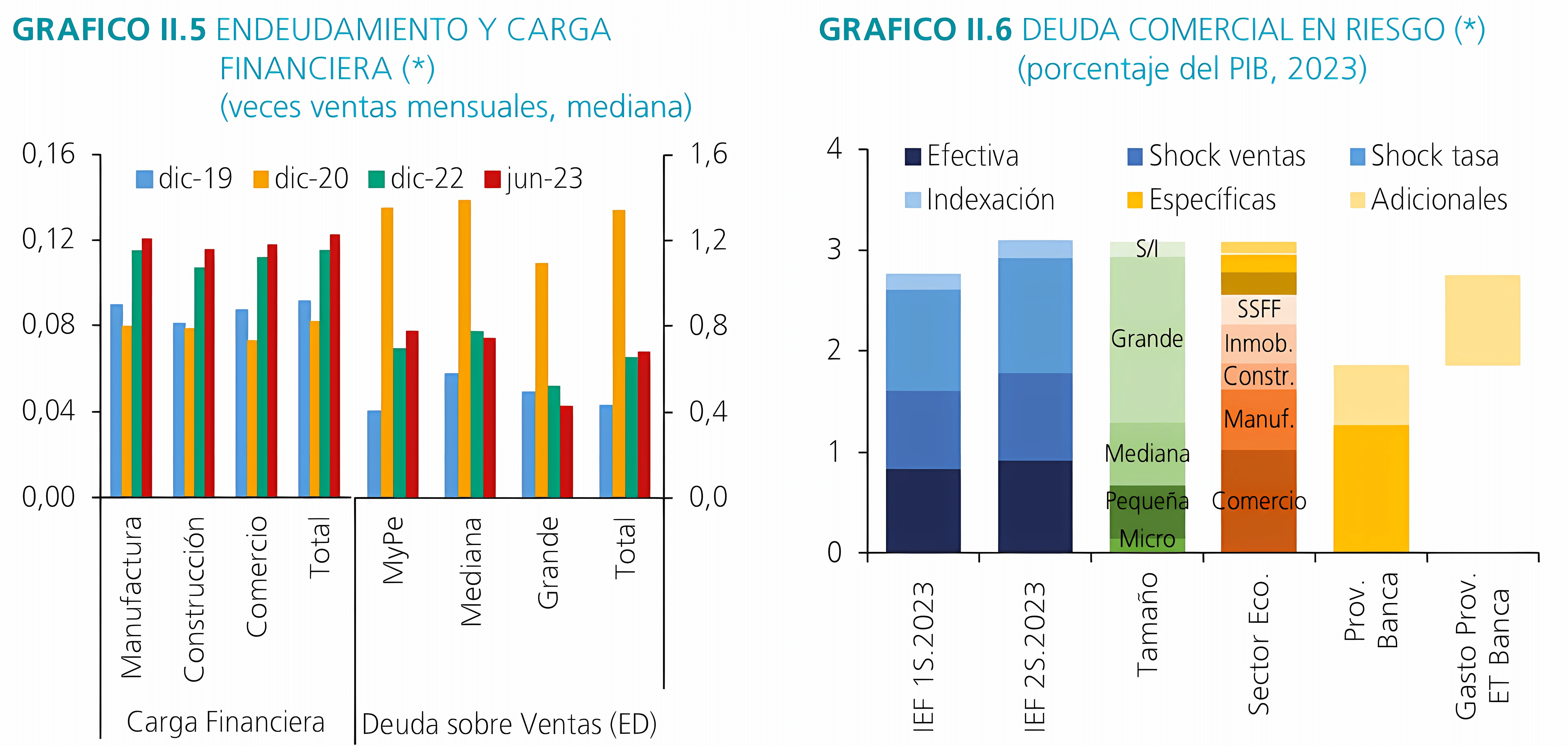

La deuda en riesgo en Chile creció más de un 12% entre el primer y el segundo semestre de 2023, y la situación parece haberse agravado con el cambio de año. “El aumento de la morosidad ha sido salvaje en los últimos meses”, señaló el gerente de un banco en el Informe de Percepciones de Negocios de febrero 2024 del Banco Central chileno.

El crecimiento de los impagos tuvo como respuesta una subida de las restricciones crediticias: ahora se exigen más requisitos y garantías, el periodo de evaluación del riesgo es mayor, y menor el plazo de devolución. Como consecuencia de ello, el beneficio del lento recorte de tasas se torna invisible para amplios sectores de la economía. Por el contrario, la carga financiera crece en un año de muchos vencimientos.

El peso de la deuda

Aunque aún sin cifras oficiales, en el mercado se resalta que este año está cargado de vencimientos de deuda. Se menciona entre los más expuestos a fondos de inversión, aseguradoras, family offices, factoring y AFP.

Sólo los primeros administraban al tercer trimestre de 2023 unos u$s6.460 millones en activos, incluyendo financiamiento para vivienda, sector inmobiliario, facturas y deuda de corto plazo, de acuerdo con la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi).

Es el sector de la construcción e inmobiliario el que está registrando los mayores problemas, porque las tasas hipotecarias siguen altas y hacen poco viables los proyectos. Pero por sus características, está arrastrando a otros y por eso muchos lo ven como un riesgo.

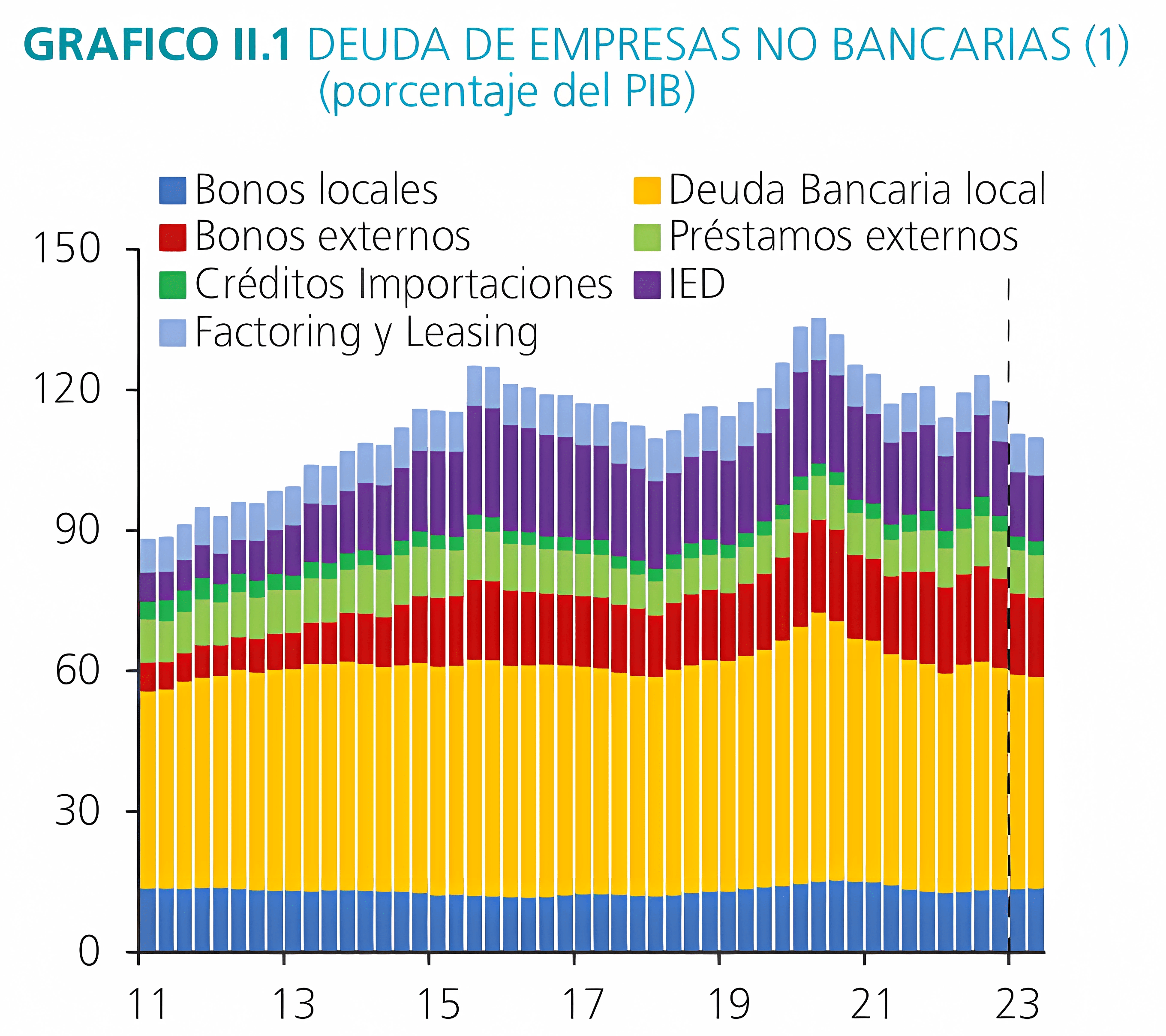

Por otro lado, se debe considerar que la deuda privada representa el 30% de las fuentes de financiamiento de las empresas. La principal es la banca local, seguido por los bonos externos y los locales.

Situación económica de las empresas

En términos generales, las ventas de las empresas moderaron su caída, mientras que los costos siguieron subiendo, pero de forma más acotada. Los márgenes se estrecharon, y en promedio el negocio se deterioró, pero en una magnitud menor a lo que lo venía haciendo, de acuerdo con datos del Banco Central de Chile de febrero 2024.

Dos elementos para considerar: la recuperación está siendo más clara en servicios que en productos, y la volatilidad está provocando importantes aumentos en el precio de las materias primas.

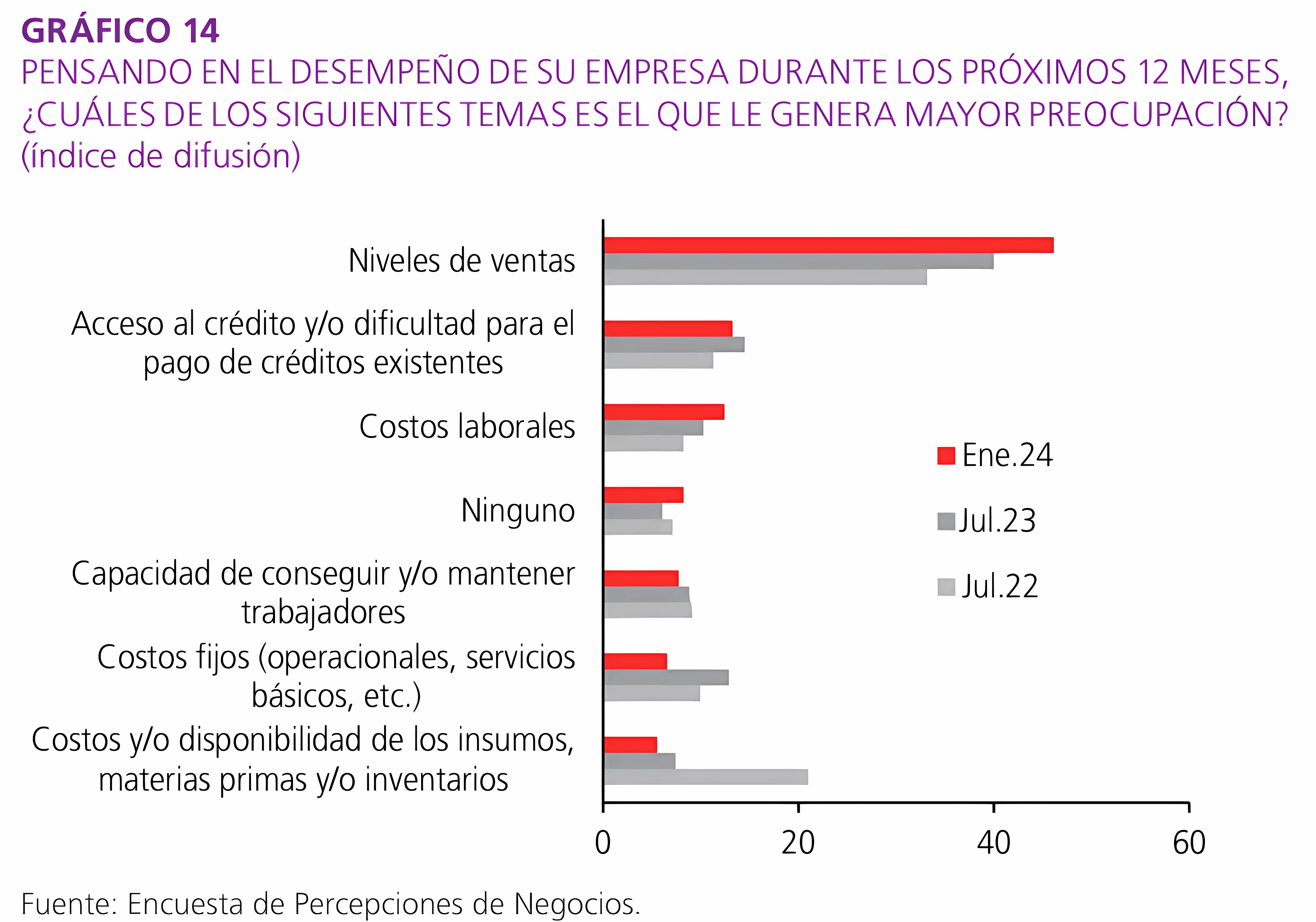

Por otro lado, y aunque creció la cantidad de empresas que pidieron créditos, estas siguen siendo una minoría. Altas tasas y mayores exigencias de garantías aparecen como principales razones de un escenario financiero que sigue siendo restrictivo.

Es más, las condiciones de financiamiento se encuentran entre las principales preocupaciones de las compañías, justo después de la incertidumbre sobre ventas y junto a los costos laborales. De hecho los bancos advierten que más morosidad y provisiones inciden negativamente en el costo final del crédito para algunos.

Créditos por sector

Para tener un panorama más claro del financiamiento, se debe hacer un análisis por sector. Por un lado, están las empresas grandes de rubros que tuvieron un buen desempeño: son las únicas que perciben mejores condiciones financieras y líneas abiertas. En un segundo lote se encuentran las empresas con desempeño mixto, altos cotos y carga financiera. Estas registran mejores condiciones, pero no suficientes como para pedir nuevos créditos que alivien su carga.

Por último, se ubican las firmas de rubros con desempeño bajo, que se vieron afectadas por el shock de costos. Ellas no perciben mejores condiciones financieras y su acceso al financiamiento es nulo o muy restrictivo (evaluaciones de riesgo extensas, más requisitos, plazos de pago más acotados y tasas altas).

Ocurre que, frente al incremento del riesgo, los bancos están tomando medidas de mitigación:

- Aumento de los costos financieros (spreads, provisiones y garantías) a los clientes como una forma de mantener un margen de utilidad adecuado para asumir el riesgo.

- Corte de financiamiento a rubros completos: por más que no tengan problemas, empresas ligadas a la construcción se encuentran con las puertas cerradas a la hora de solicitar un préstamo.

- Priorizar el ofrecimiento de productos de bajo de riesgo, en reemplazo de créditos: los bancos tratan de meter inversiones, seguros, comisiones, para bajar la tasa de colocaciones.

Estrategias y perspectivas

Más allá de a incidencia del cambio de metodología en el Índice de Precios al Consumidor (IPC), la inflación de 0,7% de enero metió ruido y el mercado ahora duda sobre un recorte de tasas más agresivo. Esto, sumado a la inesperadamente alta inflación de EEUU y a la postergación de rebajas de la FED, demoran más de lo previsto el abaratamiento del financiamiento.

En este contexto, la estrategia que siguen algunas empresas es la de endeudarse lo más corto posible, para reenganchar cada vez con tasas más bajas una vez que estas empiecen a darse.

Claro que esto complica el proyectar a mediano y largo plazo, pero al menos es una forma de aguantar mientras se espera por una recuperación económica estimada en el segundo semestre.