Menú

Cerrar

Autor: NetGO Financial Risk Management

Fecha: Abril 2024

Compartir

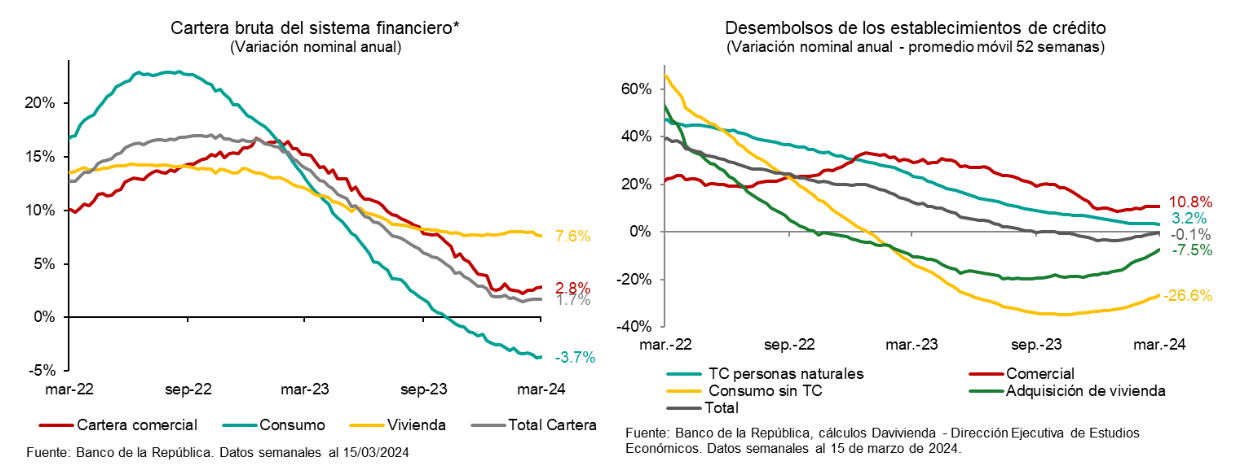

Paulatinamente comienza a abrirse el grifo del financiamiento en Colombia. Luego de un cierre de 2023 muy restrictivo, hacia fines de marzo la cartera bruta del sistema financiero ascendía a 667,2 billones de pesos colombianos, con una variación anual de 1,7%.

Esto se explica por una estabilización en el crecimiento de la cartera comercial y de vivienda, que registraron variaciones anuales de 3% y 7,7% respectivamente, según datos del Banco de la República.

El contraste lo marcó la contracción de -4,1% de la cartera de consumo, el cual de cualquier modo es ligeramente mejor al cierre de 2023. La razón se encuentra en el descenso en la tasa colocación de los créditos, y se espera que se recupere aún más cuando se acelere la rebaja de tasas de interés y se reactive la economía.

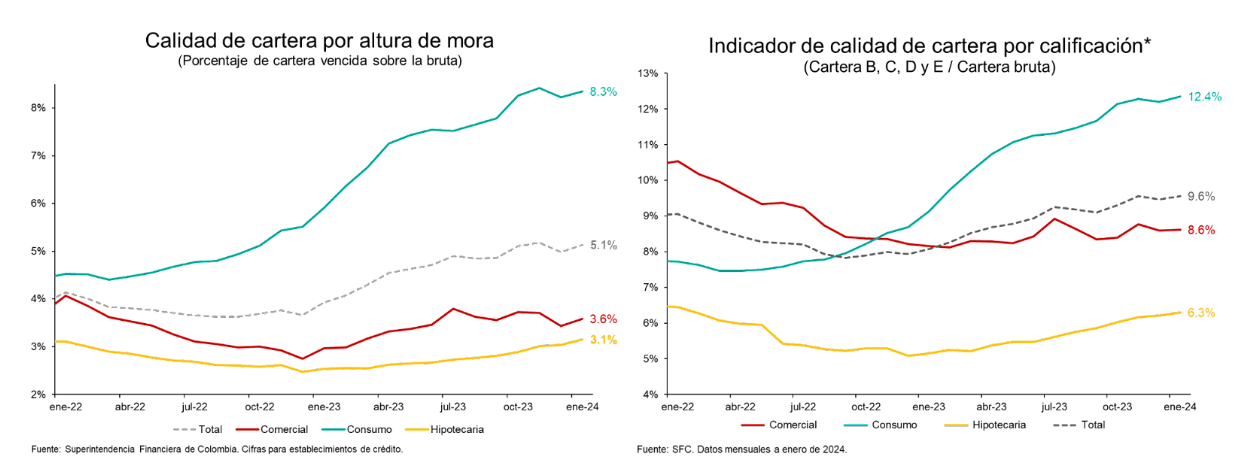

Las cifras revelan que el indicador de calidad por mora presentó un mayor deterioro en enero al situarse en 5,1%, 14 puntos básicos por encima del registro de diciembre. Por segmentos, se observa un indicador de 8,3% para la cartera de consumo (8,2% en diciembre) y de 3.6% para la cartera comercial (3.4% en diciembre).

Por su parte, el indicador de calidad por calificación muestra que el riesgo de incumplimiento de la cartera total aumentó ligeramente al inicio de 2024. En enero registró un nivel de 9,6%, mayor al 9,5% reportado un mes atrás, aunque incidido sobre todo por el crédito de consumo.

Si bien se espera que estos indicadores de calidad mejoren a lo largo de 2024, esto podría ser más lento de lo previsto en el primer trimestre del año, debido a que se mantienen tasas de interés, condiciones macroeconómicas todavía difíciles y demanda crediticia baja.

Si tienes dudas sobre los temas abordados, o quieres hacer una consulta particular sobre nuestros servicios, escríbenos:

Solicitar información