Menú

Cerrar

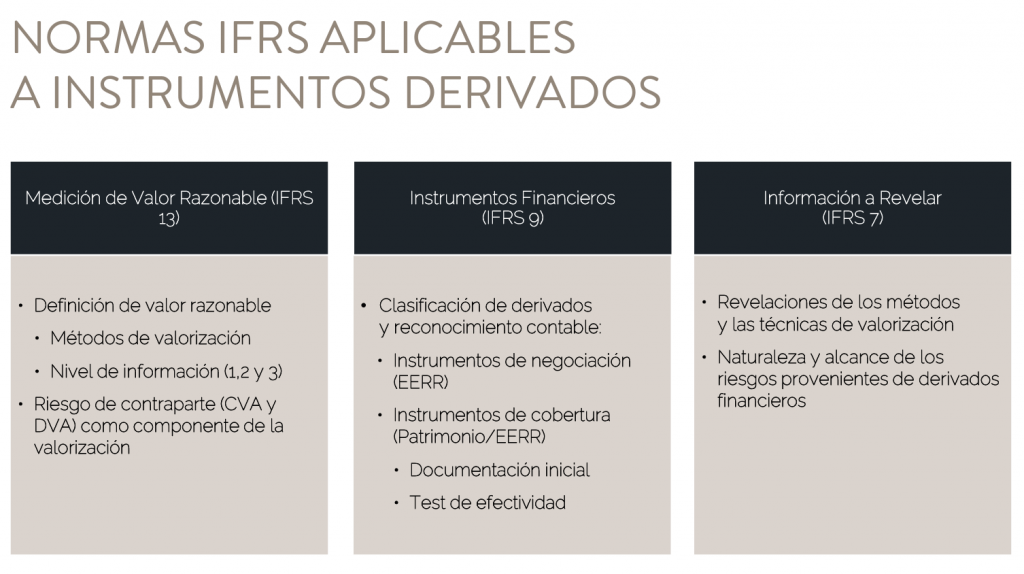

Un requisito fundamental para contabilizar correctamente los derivados financieros es conocer las normas aplicables, como la IFRS 13, IFRS 7 e IFRS 9 y su funcionamiento. También es clave reconocer las diferencias entre la clasificación como Negociación y como de Cobertura.

Norma IFRS 13

- Habla del valor razonable y de cómo calcular el valor razonable de los instrumentos financieros como derivados.

- También plantea que para valorar los derivados es necesario calcular el riesgo de contraparte, que es el CVA/DVA, ya que la empresa que toma un derivado no sabe con certeza quién le pagará a quién, es decir, si tendrá un riego de crédito o de débito.

- Por esta razón, siempre es importante hacer el ajuste del riesgo de crédito de la contraparte con la que se contrata el derivado (ya sea un banco u otro intermediario financiero) con el propio de la empresa que lo toma.

IFRS 9

- Esta norma aporta el tratamiento se les dará a los derivados, cómo se van a valorar y dónde se reconocerán sus diferencias.

- Adicionalmente es la que indica todo lo necesario para poder implementar el Hedge Accounting, como ser lo que se debe tener en cuenta, el tratamiento del objeto cubierto y del instrumento cubierto.

IFRS 7

- Revela métodos y técnicas de valorización de derivados, así como también la naturaleza y el alcance de los riesgos provenientes de derivados financieros.

Estas normas vinculadas a la contabilidad de derivados ejemplos prácticos de contabilización en distintos momentos fueron analizados en el webinar “¿Cómo contabilizar derivados?”, que estuvo a cargo del Director de Consulting de NetGO, David Ortiz Muñoz.

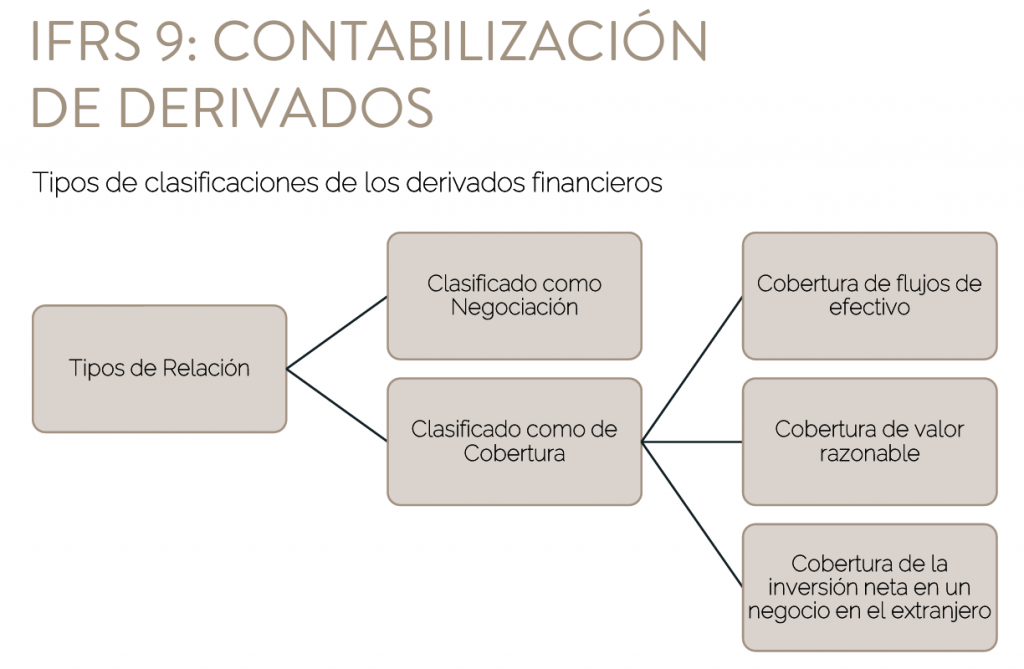

Tipos de clasificaciones de los derivados financieros

Un derivado por norma general se contabiliza por negociación, donde sus cambios a valor razonable se van a ir reconociendo en el estado de resultados, ya sea en pérdidas o en ganancias. Dependiendo del valor que esté teniendo dicho derivado, será activo o pasivo.

La alternativa es contabilizarlos como de Cobertura, que a su vez puede ser de flujo efectivo, de valor razonable o de inversión neta en un negocio en el extranjero. Para más información al respecto, NetGO realizó un webinar específico sobre el tema, titulado “Cómo implementar Hedge Accounting en tu empresa”. Además en este documento te explicamos cómo contar con este servicio en cuatro simples pasos.

En lo que cambia es en dónde se reconocerán las variaciones del Mark to Market (MTM) de periodo a periodo, y eso se determina si la empresa cuenta con una asimetría contable al momento de hacer una cobertura.

Por ejemplo, una empresa toma un derivado destinado a cubrir un activo reconocido en el balance, buscando que se netee en el estado de resultado en la parte financiera. Para eso lo puede clasificar como de Cobertura y su MTM conviene que esté en el estado de resultado financiero por naturaleza.

Pero si se busca cubrir un flujo altamente probable o una cuenta de carácter operacional donde las cuentas no llegan al mínimo asiento, la norma permite reconocer unas ORIS (Otros Resultados Integrales) que posibilitarían eliminar esa asimetría contable.