Menú

Cerrar

Derivados en Chile: no residentes cerraron 2 meses con fuertes compras

Autor: NetGO Financial Risk Management

Fecha: Diciembre 2024

Compartir

[kiwi-social-bar id="743"]

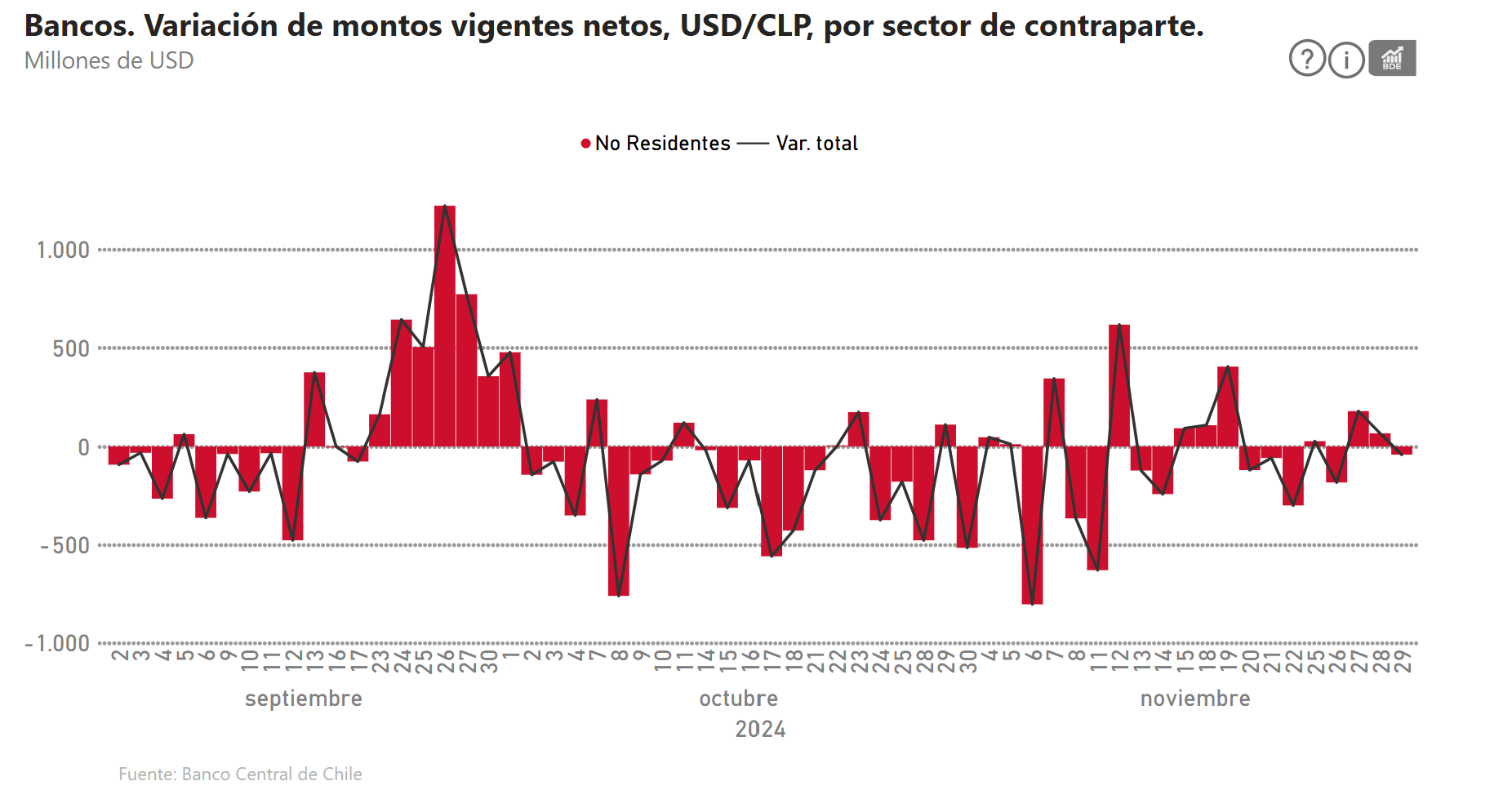

Los bancos bajaron su posición neta compradora de derivados USD-CLP en u$s608 millones entre septiembre y octubre, producto de una mayor venta a no residentes. La tendencia continuó en noviembre, aunque con montos menores.

Los bancos bajaron su posición neta compradora de derivados USD-CLP en u$s608 millones entre septiembre y octubre, producto de una mayor venta a no residentes. La tendencia se profundizó en noviembre. No obstante, por el menor diferencial de tasas, las operaciones fueron más acotadas.

El sector no residente consolidó en noviembre un segundo mes consecutivo de importantes compras de derivados USD-CLP. La tendencia fue exactamente la inversa a la registrada en el bimestre agosto-septiembre. Por aquel entonces, los bancos disminuyeron su posición neta de venta a US$436 millones en agosto (jul: US$2.383), por una menor posición vendedora de dólares a No residentes. Esto se dio principalmente por la suscripción de nuevas operaciones de compra, registrando al cierre de ese mes US$13.032 millones (jul: US$16.356).

La tendencia se profundizó en septiembre, cuando los bancos cerraron con una posición neta compradora por US$1.127 millones (ago: vendedora neta US$476), según informó el Banco Central de Chile. Esta variación de US$1.603 millones se explicó por una menor posición de venta de dólares a No residentes, principalmente por vencimientos no renovados, registrando al cierre del mes US$10.402 millones (ago: US$13.044).

Cambio de ciclo en octubre

Ya en octubre, la situación se revirtió y los bancos registraron una posición neta compradora por US$442 millones. Esta variación de US$608 millones se explicó por una mayor posición de venta de dólares a No residentes, principalmente por suscripciones de contratos de venta, registrando al cierre del mes US$13.942 millones.

Todavía resta la consolidación de los datos de noviembre, pero la información preliminar muestra una confirmación de este cambio de ciclo, con días en los que las ventas a no residentes superaron los 800 millones de dólares.

No obstante, si uno observa el panorama general, se encuentra con que las barras están más cercas del cero que los meses previos, lo que marca un menor movimiento del mercado producto de que el diferencial de tasas entre Estados Unidos y Chile disminuyó considerablemente.