Menú

Cerrar

Créditos en Colombia: empresas piden extender plazos y periodos de gracia

Autor: NetGO Financial Risk Management

Fecha: Febrero 2024

Compartir

[kiwi-social-bar id="743"]

Ante el aumento del riesgo crediticio, bancos y entidades financieras sostienen fuertes restricciones en la oferta. También analizan con más detenimiento el flujo de caja proyectado antes de otorgar nuevos préstamos.

Tanto la oferta como la demanda de crédito de todas las modalidades continúan en terreno negativo en Colombia. El 2023 cerró con un crecimiento del riesgo crediticio, por el que más empresas pidieron mayor plazo y periodos de gracia más extensos para hacer frente a sus obligaciones.

Como contrapartida, los bancos y entidades financieras sostuvieron fuertes restricciones, que planean extender sobre todo en las carteras comercial y de microcrédito, según se desprende del último Reporte de la Situación del Crédito en Colombia del Banco de la República.

Entre los puntos más importantes se destaca el mayor detenimiento que ponen los bancos en el análisis del flujo de caja proyectado antes de otorgar nuevos préstamos.

Acceso al crédito en Colombia

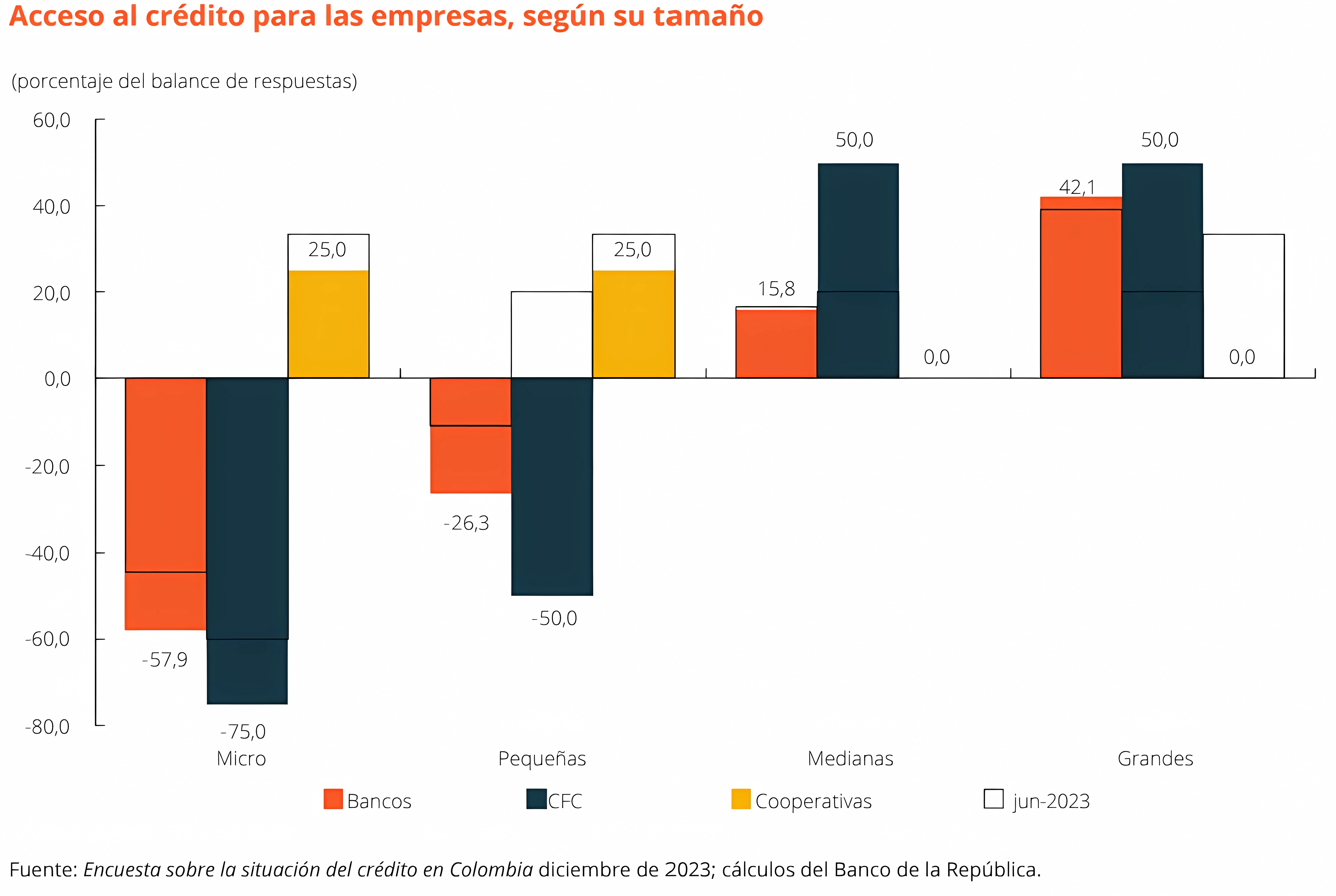

En el cuarto trimestre de 2023, el indicador del cambio en las exigencias continuó ubicándose en niveles de mayores restricciones para todas las modalidades de crédito. Se espera que esta situación se extienda durante el primer trimestre de 2024, a excepción de la cartera de consumo.

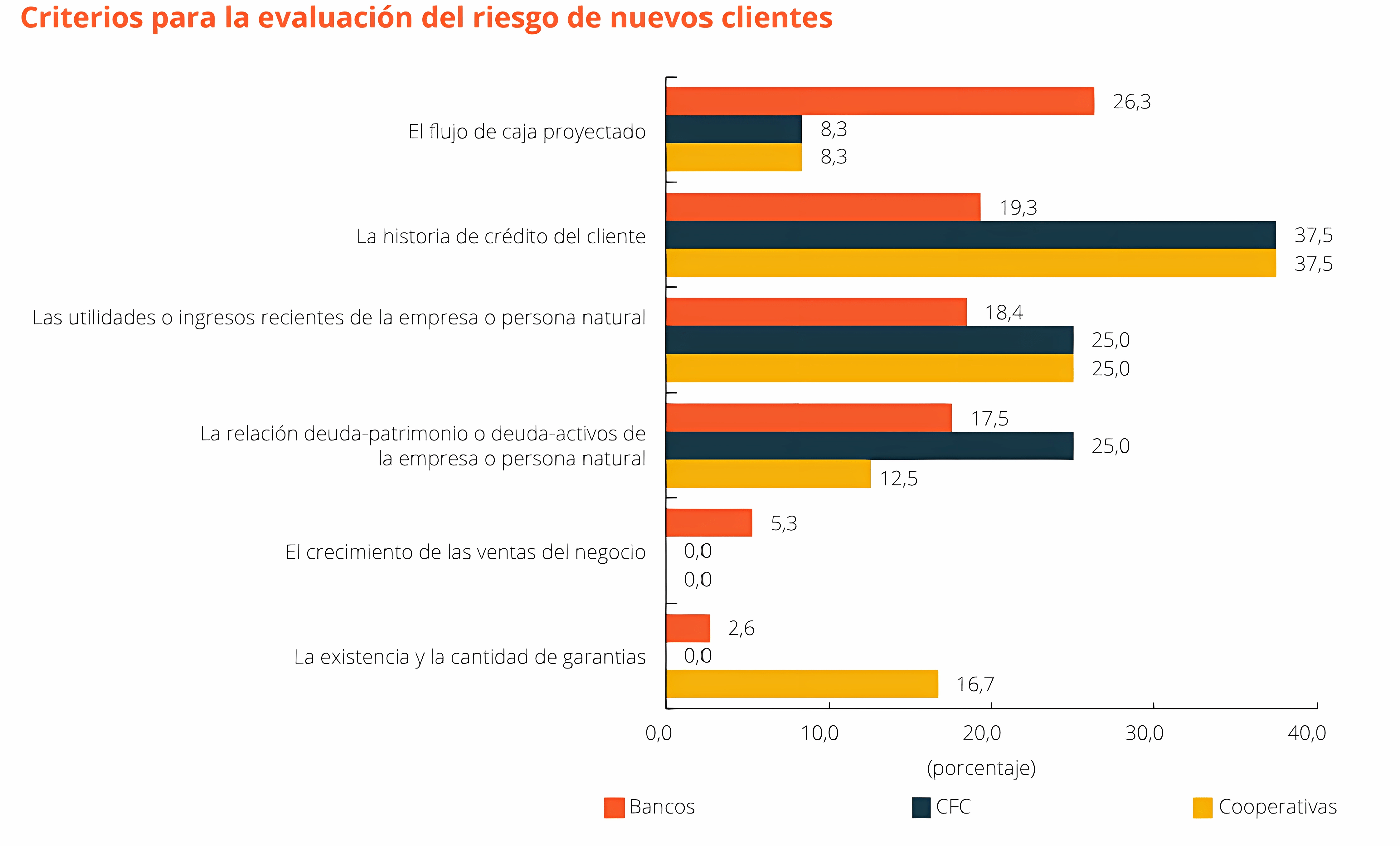

El criterio más relevante para evaluar el riesgo de nuevos clientes en los bancos es el flujo de caja proyectado, mientras que las Compañías de Financiamiento (CFC) y las cooperativas se fijan más en el historial crediticio del cliente. Otros criterios relevantes son los ingresos recientes del deudor y la relación deuda-patrimonio o deuda activos del deudor.

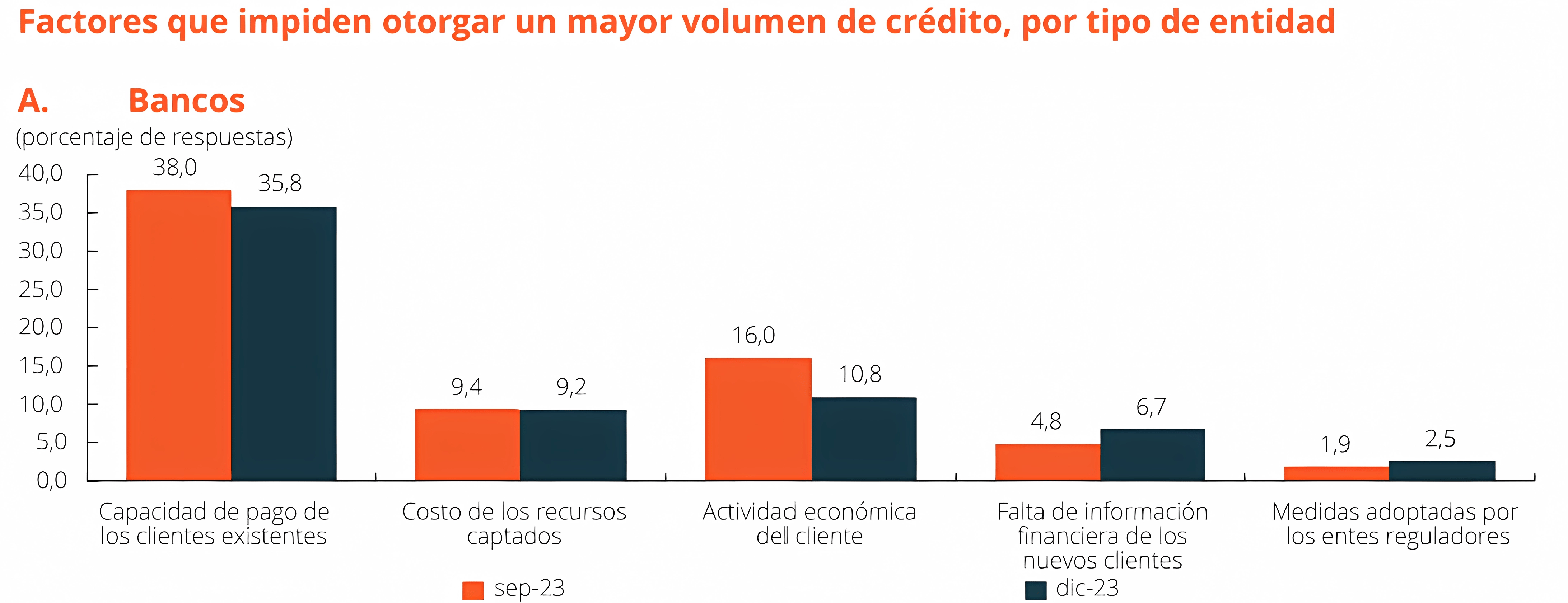

Con respecto a los factores que impiden o podrían impedir otorgar un mayor volumen de crédito al sector privado, los tres tipos de entidades continuaron señalando que la capacidad de pago de los clientes es el principal obstáculo. Otros factores que influyen son el costo de los recursos captados y la actividad económica del cliente.

Por último, en cuanto a las quejas de los clientes en el trámite de la negociación del crédito, para los tres tipos de entidades la más frecuente está relacionada con la percepción de tasas de interés muy altas. También se mencionaron factores como las condiciones para la aprobación del crédito, la extensión del tiempo para el otorgamiento y monto insuficiente.

Modificaciones a los créditos

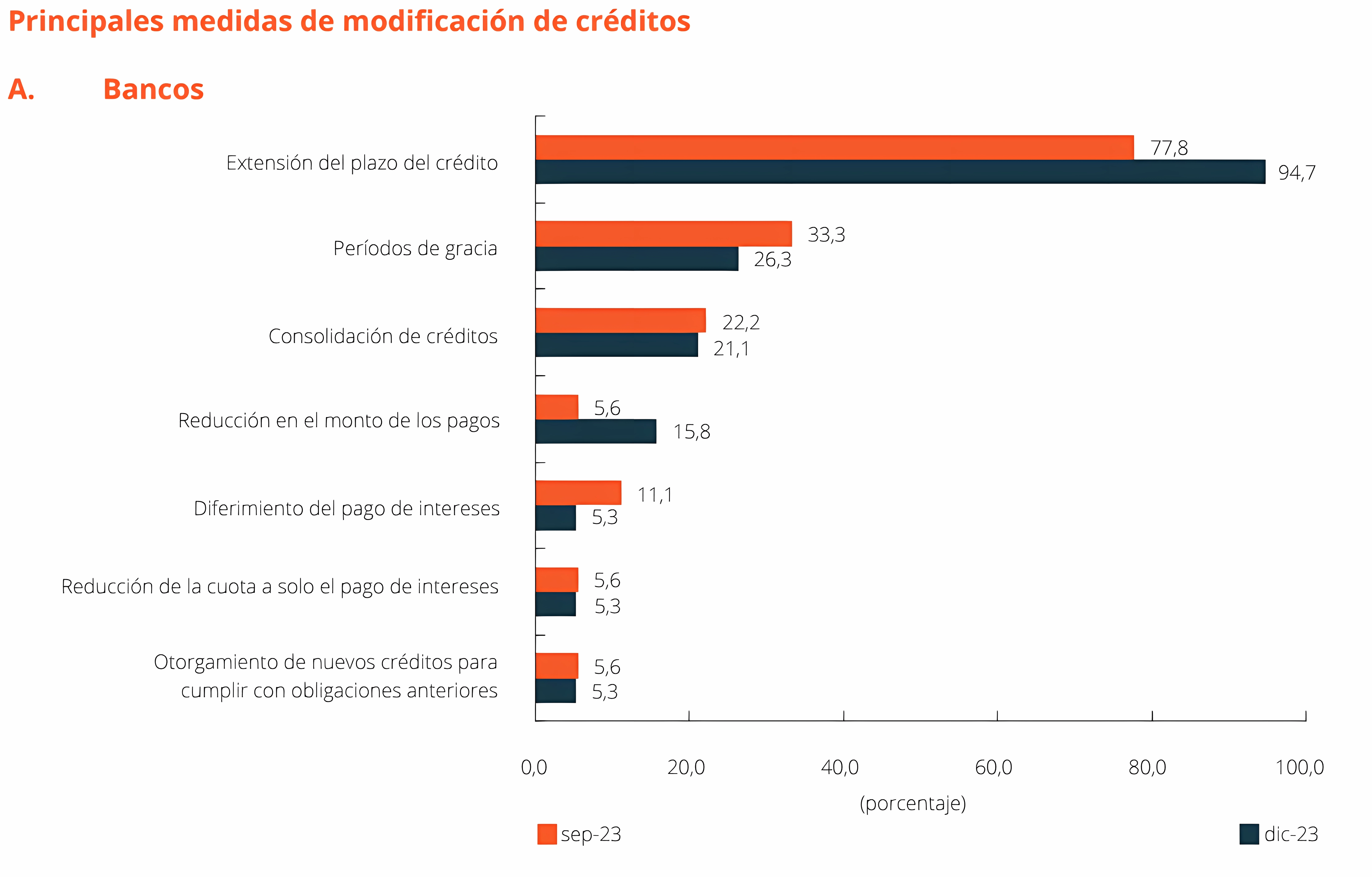

La mitad de las CFC, el 94,7 % de los bancos y la totalidad de las cooperativas encuestadas realizaron modificaciones de créditos en el último trimestre de 2023. Para el caso de los bancos, la proporción de entidades que reportó modificaciones superiores al 5 % del saldo total aumentó para todas las carteras, a excepción de vivienda.

Las medidas de modificación de créditos más utilizadas por los bancos y las CFC fueron la extensión del plazo y los períodos de gracia, mientras que para las cooperativas fueron la extensión del plazo y la capitalización de cuotas atrasadas.

En relación con la reestructuración de créditos, los resultados de la encuesta señalan que el 89,4 % de los bancos, el 25% de las CFC y el total de las cooperativas que contestaron la encuesta realizaron esta práctica durante el cuarto trimestre de 2023. La medida de reestructuración más utilizada por los tres tipos de entidades fue la extensión del plazo del crédito.