Menú

Cerrar

Autor: NetGO Financial Risk Management

Fecha: Octubre 2024

Compartir

El crédito comercial sigue deprimido en Colombia en lo que va de 2024, pese al menor costo de financiamiento. No obstante, hubo un incremento en el crédito riesgoso y en los vencimientos de esta cartera.

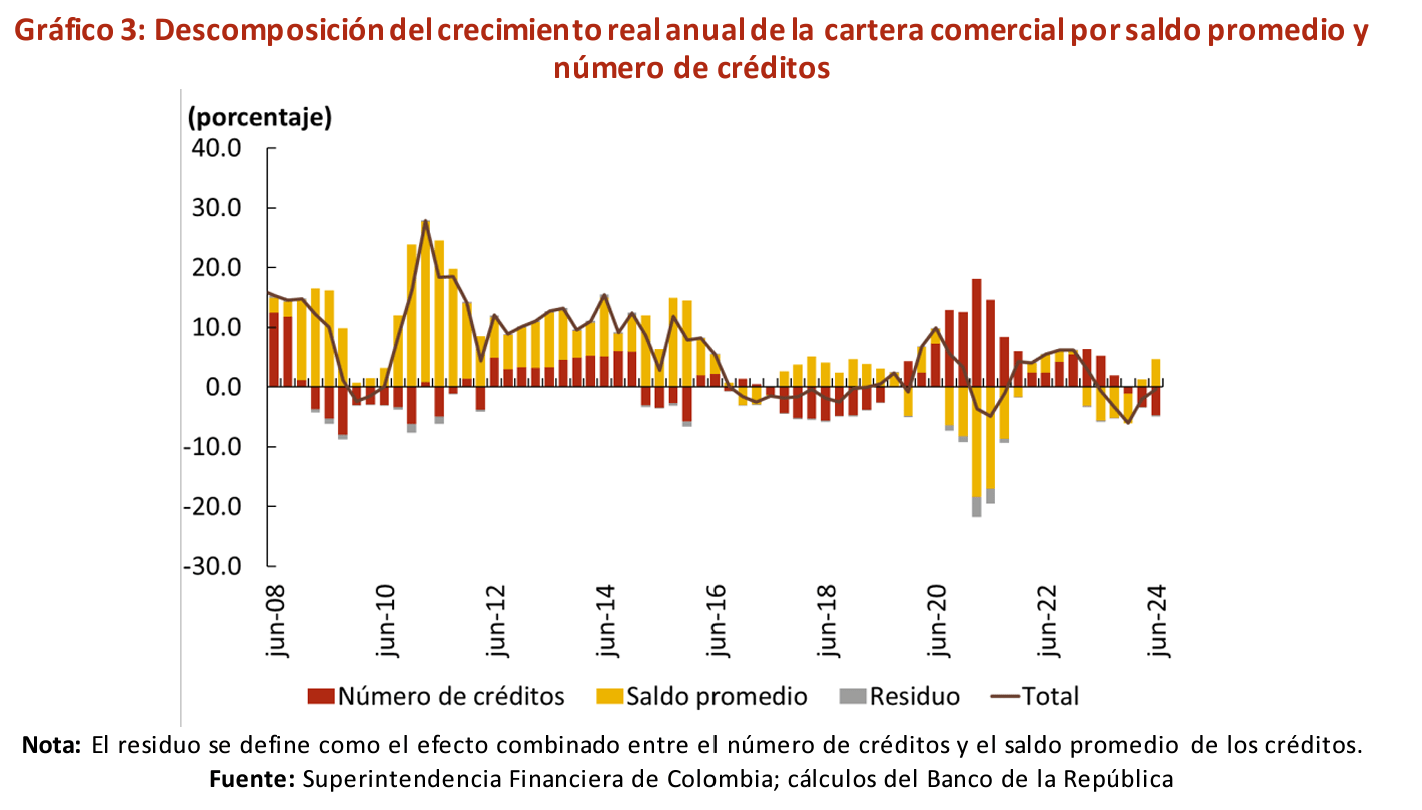

La cartera comercial es la modalidad que exhibe la mayor participación dentro del total del portafolio de créditos, con un 51,4% de la cartera total y un saldo de COP 353,7 billones. No obstante, el crecimiento real anual de esta modalidad fue de -4,3%, cifra inferior al promedio de los últimos cinco años y al nivel observado un año atrás.

No obstante, en lo corrido de 2024 se observa una aceleración de la cartera que venía con un crecimiento promedio de -5,9%. De acuerdo al Banco de la República, el comportamiento de la cartera comercial es consistente con el ajuste macroeconómico y la contracción de la inversión del sector real.

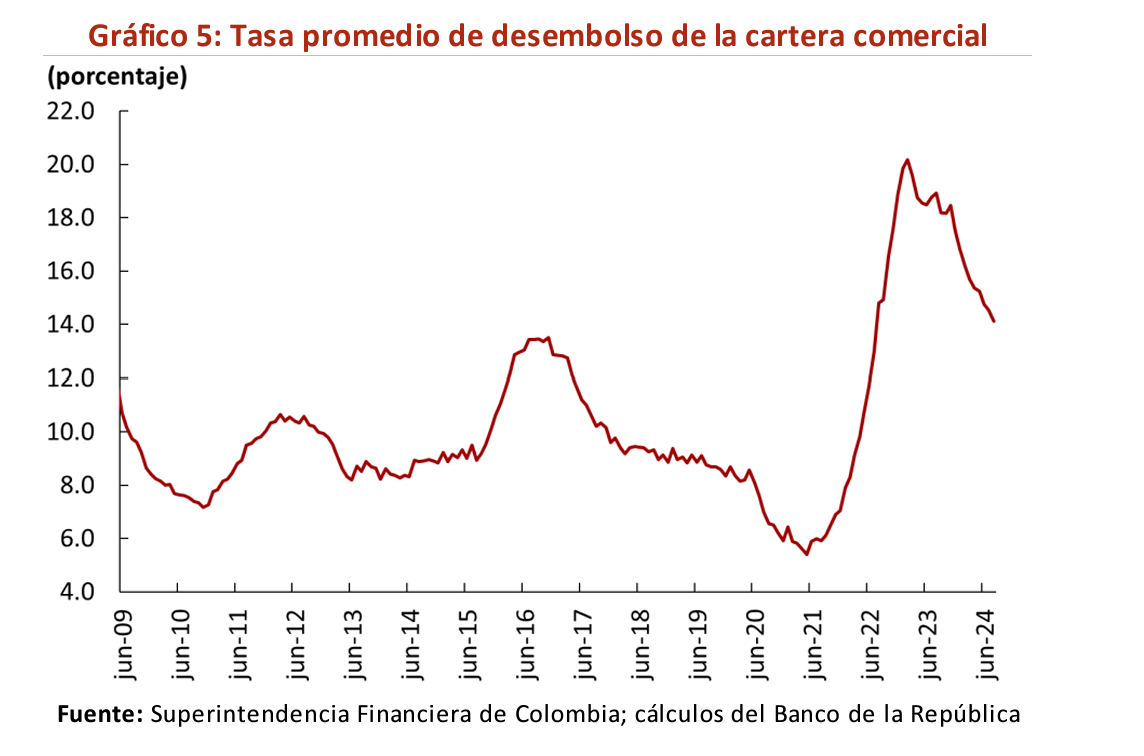

La tasa de interés comercial efectiva anual promedio presenta una reducción desde febrero de 2023, cuando alcanzó su máximo nivel (20,2%), y a agosto de 2024 se ubicaba en 14,1%. El ajuste en la tasa de interés es relativamente rápido dado que el 78,4% de la cartera comercial está pactada a tasa variable, proporción que se ha mantenido relativamente estable desde diciembre de 2023 (77,7%).

La reducción en la tasa de interés en esta modalidad es consistente con el ciclo de la tasa de política del Banco de la República que inicio en el último trimestre de 2023.

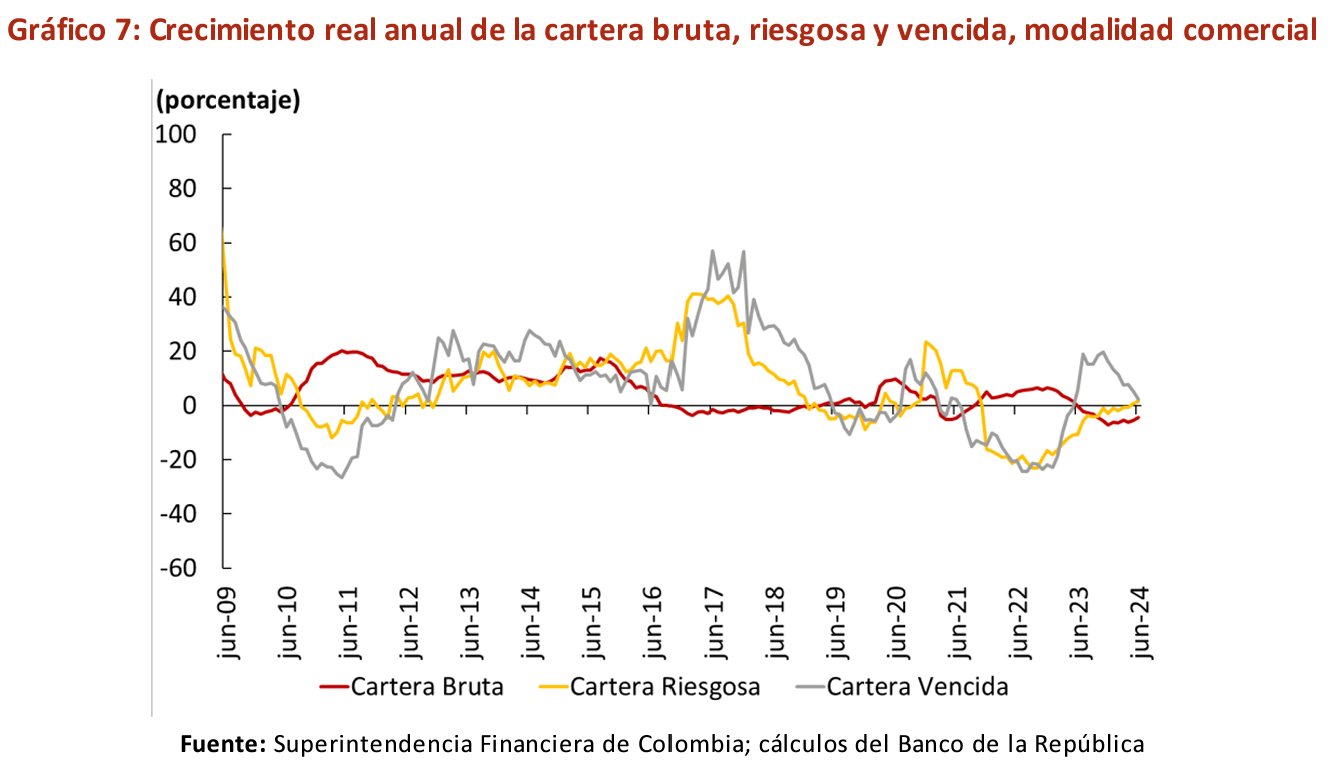

Durante el primer semestre del año, el indicador de calidad por riesgo (ICR) en Colombia se incrementó en 30 puntos básicos (pb) y el de calidad por mora (ICM) en 10 pb ubicándose en 8,9% y 3,7%, respectivamente.

No obstante, ambos indicadores registran niveles inferiores al promedio de los últimos cinco años. Por su parte, el indicador de cubrimiento se ubica por debajo del nivel observado hace un año y del nivel promedio de los últimos cinco años. Más allá de esto, el cubrimiento es superior al 100%.

Al examinar el vencimiento por sectores económicos, se observa un aumento en el ritmo de crecimiento de la cartera vencida para nueve de los doce sectores de la economía, siendo los de transporte, manufactura, y agropecuario los de mayor incremento. Estos representan el 26,8% del total de la cartera comercial.

El deterioro de la cartera se ha concentrado en firmas pequeñas y medianas.