Menú

Cerrar

Actividad, inversión y consumo: qué se espera en Chile para 2024

Autor: NetGO Financial Risk Management

Fecha: Septiembre 2023

Compartir

[kiwi-social-bar id="743"]

Banco Central de Chile - Ipom

En su Informe de Política Monetaria (Ipom) de septiembre 2023, el Banco Central de Chile actualizó sus proyecciones para el resto del año y trazó las de 2024 de algunas variables clave, tales como actividad económica, inversión y consumo. Además, incluyó las perspectivas de evolución futura de las condiciones crediticias, contexto y financiamiento externo, déficit de cuenta corriente y gasto público.

Actividad económica

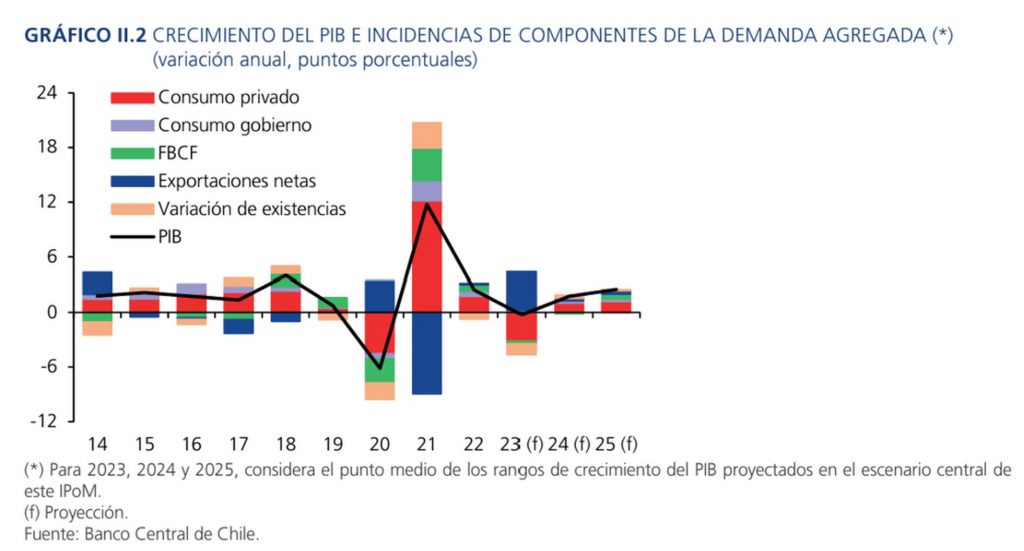

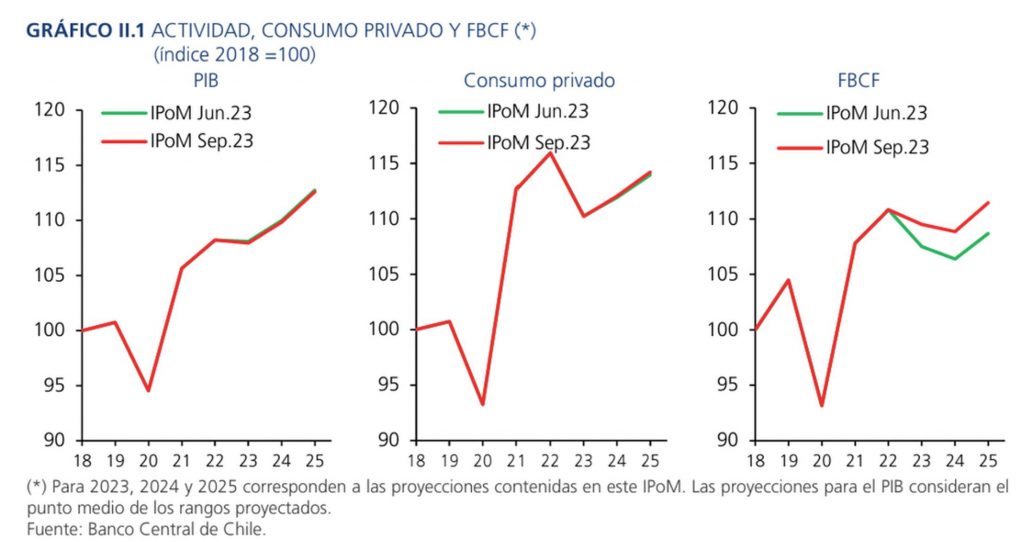

El desempeño previsto para la actividad económica este año se ubica entre -0,5 y 0,0%, para volver a mostrar tasas de crecimiento positivas en 2024 y 2025: entre 1,25 y 2,25% y entre 2,0 y 3,0%, respectivamente. El sector minero tendrá una peor performance este año, aunque repuntará en el último trimestre con el inicio de algunos proyectos. La actividad no minera retomará variaciones trimestrales positivas a partir de fines de este año, para luego ir acercándose de manera gradual a una tasa de expansión coherente con su nivel potencial: 1,25-2,25% para 2024 y 2,0-3,0% para 2025.

Inversión

En septiembre la formación bruta de capital fijo (FBCF) registró una mejora en su componente transable, aunque sigue mostrando un desempeño acotado. La FBCF total se contraerá 1,2% este año y 0,6% el próximo.

La diferencia en las proyecciones para 2023 respecto de lo estimado en junio (-3%), es explicada principalmente, por un mejor desempeño de maquinaria y equipos durante el segundo trimestre. En 2025, se estima que la FBCF observará una tasa de crecimiento positiva. Ese año se anticipa un crecimiento de 2,4% de esta parte de gasto (2,2% en junio).

Consumo

En los próximos meses el consumo privado permanecerá en niveles similares a los actuales. Para 2023, se prevé un retroceso del consumo privado de 4,9% (al igual que en junio), determinado en su mayoría por la fuerte baja del primer trimestre. Para 2024 y 2025, se proyectan aumentos de 1,7 y 1,9%, respectivamente.

Condiciones crediticias

El IPoM destaca que la reducción de la TPM se está trasmitiendo en la forma usual a las tasas de interés de mercado. En base a microdatos, el informe muestra que las tasas de interés de las colocaciones comerciales exhiben descensos, aunque su nivel difiere dependiendo del tamaño y/o clasificación de riesgo.

Escenario externo

El Banco Central indica que la inflación ha seguido cediendo a nivel global, sin embargo, las perspectivas son dispares entre países, lo que ha influido en el actuar de las autoridades monetarias. Así, mientras en varias economías desarrolladas se espera un período restrictivo más prolongado, varios bancos centrales de economías emergentes ya comenzaron o están por iniciar un proceso de reducción de la tasa de interés referencial.

La economía chilena seguirá recibiendo un impulso externo acotado. Al igual que en el IPoM de junio, se prevé que el crecimiento de los socios comerciales será de 2,8% en promedio entre 2023 y 2025. Los términos de intercambio para los próximos trimestres son menores tras el aumento reciente del precio del petróleo. Esto, en medio de condiciones financieras externas que permanecerán estrechas.

Déficit de cuenta corriente

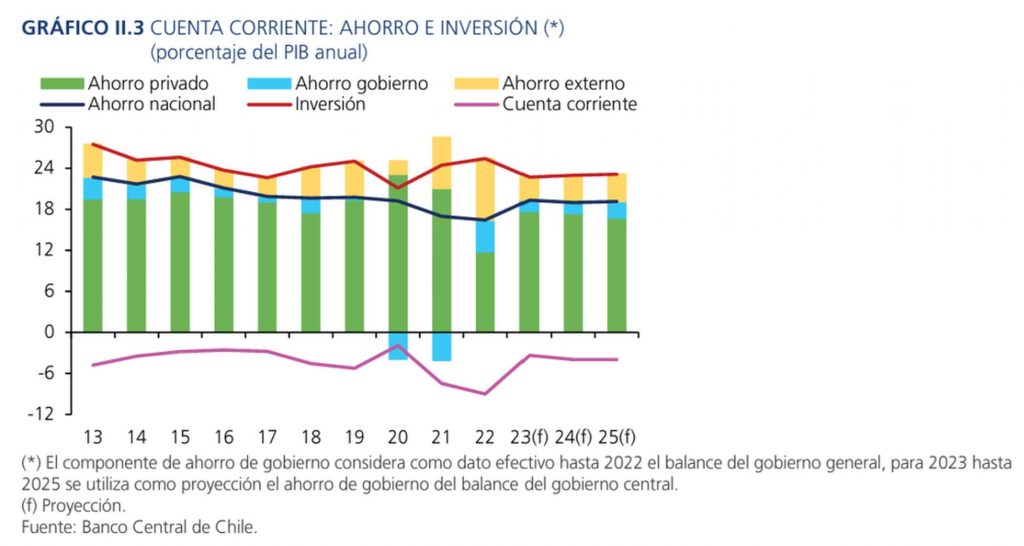

El déficit acumulado de la cuenta corriente continuará bajando durante este año, en línea con la progresiva recuperación del ahorro privado. Acumulado en doce meses, este déficit descendió hasta 4,5% del PIB en el segundo trimestre (6,6% en el primero). El continuo restablecimiento del balance ahorro-inversión provocará que el déficit de la cuenta corriente alcance 3,4% del PIB este año.

Gasto público

El escenario central sigue considerando que el gasto público tendrá un leve crecimiento anual en 2023. En el último Informe de Finanzas Públicas (IFP) se estima que este aumentará 0,7% real anual (0,6% en el IFP del primer trimestre), mientras que para el próximo año se revisó a la baja hasta 5,1% real anual (6,2% en el IFP anterior).

Por su parte, si bien el balance estructural tendría una posición algo más deficitaria durante este año (-2,1% versus -1,9% en el IFP anterior), en 2024 y 2025 se sigue estimando que se irá reduciendo (hasta -1,8 y -1,1% del PIB, respectivamente). Para 2024 y 2025 la proyección para el déficit de cuenta corriente se mantiene en torno a 4,0%.