Menú

Cerrar

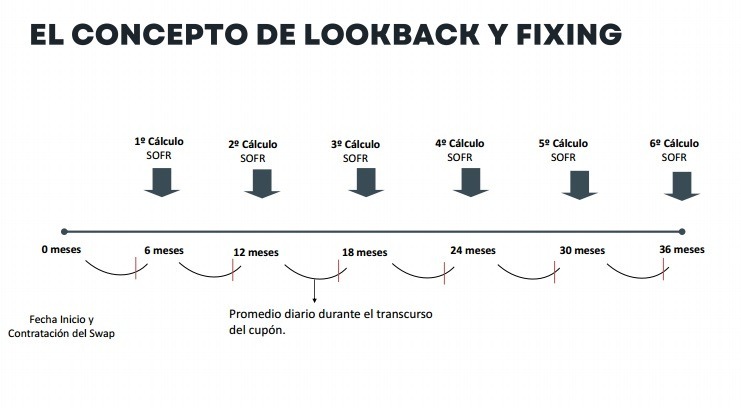

Con la transición de LIBOR a SOFR aparecieron algunos conceptos relevantes, uno de ellos es Lookback. ¿De qué se trata? Recordemos que cuando uno tomaba un crédito con LIBOR, utilizaba el Fixing para calcular el interés, comenzando desde el día en que parte el cupón y llegando a su finalización. Ese mismo Fixing se utiliza en Term SOFR, mientras que en Daily Compounded SOFR se emplea el Lookback, que tiene que ver con el cálculo de hasta qué día para atrás se considera para obtener el promedio. En la práctica, el Lookback se ubica siempre entre 5 y 2 días para atrás.

Otro concepto importante, sobre todo para aquellos que todavía estén en LIBOR y no se han pasado a SOFR, es Fallback. Se trata de un indicador que se publica todos los días, y que básicamente muestra en cuánto tengo que ajustar SOFR para que represente a LIBOR tres meses, por ejemplo. ¿Cuál es su lógica? La de un backup en caso de que no se cambie a tiempo el crédito de LIBOR a SOFR. Simplificando la fórmula a tres meses sería la siguiente: LIBOR 3M = SOFR+ Fallback 3M. Pero vale la pena reiterarlo: se trata de una alternativa de emergencia, la idea es no tener que recurrir al Fallback.